Escrito por Efrat Fenigson a través de la revista Bitcoin,

El estado actual de los proyectos de moneda digital de los bancos centrales a nivel mundial resumido por Efrat Enigson, periodista independiente y presentador del podcast "You're The Voice"...

“Lo que sustenta un orden mundial es siempre el sistema financiero.

Estamos al borde de un cambio dramático en el que estamos a punto de, y lo diré con valentía, abandonar el sistema tradicional de dinero y contabilidad e introducir uno nuevo. Y el nuevo es lo que llamamos blockchain .

Significa digitales. Significa tener un registro casi perfecto de cada transacción que ocurre en la economía, lo que nos dará mucha mayor claridad sobre lo que está sucediendo. También plantea enormes peligros en términos del equilibrio de poder entre Estados y ciudadanos. En mi opinión, vamos a necesitar una constitución digital de derechos humanos si queremos tener dinero digital.

La mayoría de la gente piensa que el dinero digital es criptográfico y privado, pero lo que veo son superpotencias que introducen la moneda digital. Los chinos fueron los primeros. Estados Unidos está a punto de avanzar en la misma dirección. Los europeos también se han comprometido a eso”.

Este discurso revolucionario sobre un nuevo sistema financiero, fue pronunciado en la Cumbre Mundial de Gobiernos en marzo de 2022 en Dubai, por Philippa "Pippa" Malmgren, miembro del Consejo de Relaciones Exteriores (CFR) y Chatham House; su padre, Harald Malmgren, se desempeñó como asesor principal de los presidentes estadounidenses Kennedy, Nixon, Ford y otros. Es una emprendedora tecnológica y economista que se desempeñó como Asistente Especial del Presidente George W. Bush para Política Económica en el Consejo Económico Nacional y ex miembro del Grupo de Trabajo del Presidente sobre Mercados Financieros y Gobernanza Corporativa.

Sus palabras sobre la transición a un nuevo orden mundial que requiere una nueva estructura financiera se corresponden bien con las palabras del presidente francés Emmanuel Macron en junio de 2023 en la Cumbre Mundial de Finanzas en París: "El mundo necesita un shock financiero público para luchar contra el calentamiento global, y el sistema actual no es adecuado para hacer frente a los desafíos del mundo". El presidente de Brasil, Lula da Silva, también pidió "hacer borrón y cuenta nueva" y afirmó que los organismos de Bretton Woods (Banco Mundial, Fondo Monetario Internacional) no sirven a sus objetivos ni responden a las necesidades de la sociedad.

La Cumbre por un Nuevo Pacto Financiero Global. Foto: Ricardo Stuckert /PR

“EL NUEVO MOMENTO DE BRETTON WOODS”

“Está

tomando forma un nuevo sistema monetario internacional; algunos lo

llaman el nuevo momento de Bretton Woods que es necesario aprovechar

para crear una nueva gobernanza financiera global”, dice la periodista

de investigación Whitney Webb en una entrevista

reciente , donde menciona que según Mark Carney, ex gobernador del

Banco de Inglaterra y del Banco de Canadá y enviado especial de las

Naciones Unidas para la Acción Climática y las Finanzas, los tres

pilares del nuevo mundo multipolar son las identificaciones digitales,

las CBDC y los ESG, a través de un mercado global de carbono. Todos

los gobiernos del mundo están impulsando esta agenda: para que tenga

éxito, todos los sistemas monetarios y los sistemas de apoyo deben

volverse digitales y depender de datos digitales.

Un buen ejemplo de

esto se reveló en un evento del Banco Central de Israel con el Banco de

Pagos Internacionales (BPI) –al que asistí– en septiembre de 2023 en

Tel Aviv, donde se el “ Proyecto Génesis

presentó ”. Como parte de este proyecto, se emiten bonos "verdes",

basados en cuotas de carbono en la infraestructura CBDC. Así es como

se vincula la agenda climática con los mercados financieros.

“SERVIDUMBRE POR DEUDA”

"Las

monedas estables podrían ser la forma en que Estados Unidos esté

globalizando aún más el dólar, extendiendo su adopción directamente al

público en general del mundo para continuar aumentando su deuda y

fomentar la aceptación y el uso del dólar", dice Mark Goodwin, editor en

jefe de Revista Bitcoin, en esta entrevista con Whitney Webb. Sugiere

que el clamor del político sobre la desdolarización y el debilitamiento

del dólar son una distracción para no perpetuar el dólar como moneda de

reserva mundial.

"Si bien las CBDC son lo que la gente está

empezando a temer y tomar conciencia, puede que sea solo una pista

falsa, y la verdadera estrategia de supervivencia del dólar

estadounidense son las monedas estables altamente reguladas (como

Tether), que pueden ser fácilmente programables, incluso más que las

CBDC. , así como incautados, regulados y controlados indirectamente por

los gobiernos. Tether, sus filiales y sus propietarios ya han comprado

100 mil millones de dólares en bonos del Tesoro. Tether se posiciona

junto a los 20 principales estados nacionales que compran deuda de

Estados Unidos, y alrededor de una décima parte de China o Japón tienen

una deuda de un billón de dólares con Estados Unidos”.

Whitney Webb y Mark Goodwin. Fuente: https://www.youtube.com/watch?v=yC9dJYqDZ9c

Esta teoría, junto con las palabras de Mark Carney, Pippa Malmgren, Emmanuel Macron y Lula Da Silva, se suman a los llamados de los líderes y jefes de estado globales, que apuntan a reemplazar el orden monetario y financiero mundial, para introducir un nuevo sistema monetario. . Muchos expertos dicen que estamos llegando al final del actual experimento del sistema monetario fiduciario, que está destinado al colapso. Como los líderes mundiales son conscientes de esto, prefieren diseñar una demolición controlada, mantener el control y dirigir el rumbo, y entrar en la nueva era con el poder firmemente a su alcance.

SISTEMA DE MONEDA DIGITAL DEL BANCO CENTRAL (CBDC)

Las monedas digitales del banco central (CBDC) vinculan la libertad financiera de los ciudadanos con el gobierno y el establecimiento bancario. El banco central emite sus monedas digitales centralizadas y esencialmente crea un nuevo sistema monetario, "fiat con esteroides", un sistema que toma todo lo que es malo en el sistema fiduciario y agrega más; capacidades de vigilancia, control, censura y aplicación de la ley. ¿Una prisión moderna? De hecho, la CBDC es el prototipo definitivo de una prisión sin cadenas físicas. Al conectar las CBDC con documentos de identidad digitales y con sistemas gubernamentales como la renta básica universal, los créditos sociales y más, obtenemos el aparato de control definitivo. Este aparato dictará a los ciudadanos qué pueden comprar, cuáles son las cuotas permitidas y al mismo tiempo limitará el consumo según reglas y casos de uso, en horarios, lugares y cadencias programadas. El sistema es capaz de determinar el uso de un radio geográfico (geo-cercado) y determinar las fechas de vencimiento del dinero. Cada billetera digital controlada remotamente también puede ser activada y desactivada por sus operadores. Más de 130 países se encuentran en las etapas iniciales de prueba de sistemas CBDC, de los cuales 36 países se encuentran en pruebas piloto avanzadas y 3 países ya han lanzado sistemas (Nigeria, Jamaica y las Bahamas).

¿SERÁ RIPPLE (XRP) LA PLATAFORMA ELEGIDA PARA CBDC?

Ripple, una red de pagos digitales y protocolo de transacciones propietaria de la criptomoneda XRP, se considera una de las criptomonedas más populares y se está posicionando estratégicamente en el corazón de la innovación financiera gubernamental, con el objetivo de ser la piedra angular de las futuras CBDC.

La empresa está en conversaciones con una veintena de gobiernos de todo el mundo para desarrollar sus CBDC utilizando la tecnología de Ripple. En mayo de 2023, Ripple lanzó una plataforma CBDC dedicada para ayudar a los bancos centrales, gobiernos e instituciones financieras de todo el mundo a emitir CBDC y monedas estables. Hasta la fecha, Ripple se ha asociado con seis gobiernos para proyectos piloto de CBDC: Georgia, Colombia , Montenegro , Hong Kong, Bután y la República de Palau.

El Banco Nacional de Georgia , por ejemplo, eligió a Ripple como su socio tecnológico para su piloto CBDC el año pasado, citando la experiencia técnica y las capacidades del equipo de Ripple. Su interés en las CBDC es aprovechar las tecnologías modernas, como el aspecto de programabilidad de las CBDC, con el objetivo de crear una plataforma con contratos inteligentes y capacidades de tokens programables para estimular la innovación en el sector financiero.

En el caso de Bután , la tecnología de Ripple fue elegida en 2021 para el proyecto CBDC del país para permitir pagos transfronterizos avanzados y ayudar en la "inclusión financiera", en línea con la misión de Bután de aumentar la inclusión financiera en Bután al 85% para 2023.

En 2022, Ripple llegó a la etapa final del Hackathon Techsprint CBDC del G20 , organizado por Indonesia y el Banco de Pagos Internacionales (BIS), y en agosto de 2023, la República de Palau lanzó una moneda digital respaldada por dólares estadounidenses, desarrollada por Ripple.

Al promover su plataforma como infraestructura para una CBDC, Ripple aboga por la regulación gubernamental de las criptomonedas e intenta posicionarse como la solución preferida para los proyectos de CBDC. Su fama de ser el socio CBDC ideal para los gobiernos es la combinación de velocidad, eficiencia, una red blockchain sostenible y "verde" que utiliza poca energía (en comparación con la red Bitcoin) e interoperabilidad: la capacidad de comunicarse y trabajar con Soluciones CBDC en otros países sobre la infraestructura de Ripple. La compañía advierte que existe un riesgo para la adopción de CBDC por parte del público, causado principalmente por la falta de educación sobre el mercado, y fomenta las capacidades de programación y fechas de vencimiento, que la mayoría del público percibe como características particularmente orwellianas de las CBDC.

Ripple fomenta la abolición del efectivo (y el paso a una sociedad sin efectivo) y, como era de esperar, promueve la agenda climática; El sitio web de la empresa presenta su compromiso con un futuro limpio, próspero y seguro con bajas emisiones de carbono, con un plan para alcanzar las emisiones netas de carbono cero en 2030 .

Al parecer, en línea con la estrategia de expansión de Ripple frente a los gobiernos, la empresa se asegura de contratar empleados procedentes de bancos centrales y comerciales. Uno de los principales ejecutivos de la compañía es Andrew Whitworth , director de políticas de Ripple, que anteriormente trabajó en el Banco de Inglaterra. Al mismo tiempo que desempeña su papel en Ripple, Whitworth también se desempeña como Director de la "Digital Pound Foundation", una organización que se ha declarado autoridad en Digital Pound; asesora e influye en las decisiones del gobierno con respecto a proyectos e implementaciones de CBDC. Claramente, una conexión interna como esta podría darle a Ripple una ventaja a la hora de dar forma a las políticas de moneda digital para que se ajusten a su plataforma y soluciones. ¿Insinúa esto un conflicto de intereses, o al menos un juego desleal?

Otra vía a través de la cual podría manifestarse la influencia institucional y el control implícito sobre Ripple es a través de una batalla legal con la SEC (Comisión de Bolsa y Valores de EE. UU.) en relación con la criptomoneda XRP. Involucrarse en tales disputas legales inevitablemente coloca a Ripple en un escenario en el que mantener una relación positiva con las instituciones se vuelve crucial. En consecuencia, no sorprende que Ripple dé prioridad a los gobiernos, los bancos centrales y las instituciones financieras como su principal público objetivo en su estrategia de mercado.

Foto: Cuenta de Twitter de Lord XRP

DESARROLLOS INTERESANTES EN CBDC

China pasó un par de años implementando proyectos CBDC relativamente fallidos sin una adopción generalizada, mientras inyectaba 30 millones de yuanes como dinero gratis para fomentar la adopción por parte de los usuarios. Las transacciones que utilizan el yuan digital alcanzaron los 1,8 billones de yuanes (249.000 millones de dólares) en junio de 2023.

Recientemente, se han logrado avances significativos: los dos principales servicios y aplicaciones de pago en China, WeChat y Alipay, que tienen un tráfico de alrededor de 3-4 billones de dólares al año, integraron el servicio CBDC chino en sus aplicaciones. El regulador del banco central dejó claro que el yuan digital no está destinado a competir con los dos gigantes de los pagos. Más bien, se supone que debe desempeñar un papel complementario.

Elon Musk , propietario, entre otras cosas, de la plataforma Twitter/X, ha declarado que quiere hacer de la plataforma una "aplicación para todo", como la china WeChat, incluida la gestión de pagos. ¿X también seguirá la ruta china e integrará la solución CBDC en ella, o intentará convertirse en una infraestructura CBDC con la ayuda de la criptomoneda favorita de Musk, el Dogecoin?

El piloto de CBDC en Nigeria tampoco despegó exactamente, después de que los ciudadanos salieron a las calles para protestar por la abolición del efectivo en el país y se molestaron por la introducción de una solución digital innecesaria, al tiempo que exigieron la devolución del efectivo. Luego de una larga y dolorosa protesta, el efectivo fue devuelto junto con la nueva moneda digital, que no fue cancelada y pasó a ser parte de la realidad. Además, se está preparando una nueva moneda estable en modo Sandbox en Nigeria. La cNGN es una moneda estable de Naira que, según algunos, tiene más potencial que la e-Naira para ser adoptada ampliamente. “La moneda estable será más interoperable que la CBDC, que sólo está disponible en la billetera del banco central. En el lanzamiento, la usabilidad de la billetera del banco central era débil, aunque ahora es bastante buena”, dijo Bolu Abiodun, reportero de Techpoint Africa .

El Reino Unido sufrió una fuerte reacción pública contra el primer ministro Rishi Sunak el año pasado, con más de 50.000 respuestas enviadas al Banco de Inglaterra tras una audiencia pública sobre la libra digital, también conocida como la CBDC nacional del Reino Unido.

ALEMANIA - CONCIENCIA SOBRE LA "VIGILANCIA EXCESIVA"

En Alemania, el documento de directrices técnicas para una moneda digital de un banco central se publicó en enero de 2024. A continuación se muestran varias citas del documento, que reflejan la naturaleza tiránica de la nueva moneda y la conciencia del banco central sobre cuestiones de confianza que puede crear:

- La programabilidad

es la autoridad de la institución para dedicar su dinero a ciertos usos

y prohibir el uso de su billetera cuando esté "fuera del alcance

permitido".

- "El banco central puede revocar los billetes

CBDC, por ejemplo, como instrumento de control monetario. La revocación

de los billetes CBDC la realiza una entidad autorizada, la autoridad de

revocación, controlada y operada por el banco central". Esto suena como

una técnica para confiscar y aplicar una vida útil al dinero.

- "Se

permiten pagos bajo ciertas restricciones... si el banco central

considera oportuno imponerlas": el documento enumera las restricciones

que se pueden aplicar a las billeteras, dependiendo de la cantidad de

información personal que se proporcionará. Por ejemplo, la cantidad de

dinero en la billetera, la cantidad de pagos por día, la cantidad de

dinero por transacción o por día.

- La buena noticia: el banco central alemán es consciente de la posibilidad de oposición pública a un sistema de vigilancia: "Muchas de estas opciones de diseño son decisiones generales sobre el equilibrio entre una vigilancia excesiva y funciones de seguimiento legítimas para fines AML y KYC junto con "Medidas para mitigar el fraude y la mala conducta. Estas decisiones son de naturaleza extremadamente sensible y pueden influir fuertemente en el nivel de confianza que los usuarios depositan en la CBDC".

ISRAEL - EL SHEKEL DIGITAL SE DISTRIBUIRÁ A TRAVÉS DE BANCOS COMERCIALES

Israel participa amplia y activamente en varios proyectos piloto de CBDC, como el proyecto Sela, Eden, Icebreaker y más, sobre los que he informado ampliamente en el pasado. El vicegobernador del Banco de Israel anunció que en diciembre de 2024 se publicará un documento de diseño técnico para el Shekel Digital y luego comenzará su implementación en asociación con el sector privado.

del Banco de Israel El último documento de la semana pasada cubre la arquitectura propuesta del Shekel Digital. Aquí hay algunos puntos interesantes del documento:

La distribución del Shekel Digital se realizará en dos niveles: en lugar de un contacto directo entre los consumidores y el banco central para financiar y desfinanciar, se utilizará un método indirecto similar a la distribución de efectivo actual. Los bancos comprarán shekels digitales del banco central en grandes cantidades y los transferirán a los clientes mediante el cobro en la billetera.

El sistema podrá aplicar y hacer cumplir límites, por ejemplo, límites al saldo que los usuarios pueden tener en el Shekel Digital.

El sistema admitirá la posibilidad de aplicar intereses sobre el Shekel digital.

Los usuarios podrán acceder a Digital Shekel a través de varios proveedores de pago, incluidas tarjetas de crédito, Google/Apple Pay, dispositivos portátiles, aplicaciones de pago y más.

A diferencia de la mayoría de las soluciones CBDC minoristas, el modelo de Israel permite a los usuarios abrir una billetera con un proveedor de servicios de pago (PSP) y conectarse a múltiples bancos externos para financiar y desfinanciar saldos.

Otro acontecimiento interesante en Israel es el anuncio de un plan para lanzar una nueva moneda estable vinculada al shekel, llamada BILS , por parte de la plataforma de intercambio Bits Of Gold. El sitio web Crypto Jungle informa que la Autoridad del Mercado de Capitales de Israel aprobó el piloto, de acuerdo con el borrador de principios publicado por el Banco Central de Israel. Es interesante señalar que la empresa que proporciona la infraestructura para la emisión y custodia de la moneda es el gigante tecnológico israelí "FireBlocks", que participó en el proyecto piloto " Eden " de la Bolsa de Tel Aviv para la emisión de bonos digitales, construido para adaptarse en el futuro a una posible infraestructura CBDC.

¿SIN INTERNET? NO TE PREOCUPES, LOS GOBIERNOS SE CUIDARÁN DE LA CONECTIVIDAD DE TODOS MODOS

Varios pilotos de CBDC, como en India, la Unión Europea y otros, se centran en la adopción del sistema por parte de todos, incluso entre personas sin acceso a Internet. El desgastado nombre de "inclusión financiera" implica que el sistema no saltará a nadie, ni siquiera a los ciudadanos sin conexión a Internet en zonas remotas o sin recepción. En India , por ejemplo, hay 683 millones de personas que viven sin conexión a Internet y en gran medida fuera del control del Estado. El Banco de la Reserva de la India (RBI) planea incorporar estas áreas remotas a una nueva red de vigilancia a través de diversos medios tecnológicos. Un lanzamiento exitoso de CBDC en India también corresponde con el objetivo general del gobierno de reducir el uso de efectivo y mejorar el seguimiento financiero.

TAILANDIA - DINERO GRATIS PARA LAS MASAS

En septiembre de 2023, el gobierno tailandés anunció que cualquier ciudadano tailandés mayor de 16 años que decida participar en el piloto de CBDC recibirá una CBDC gratuita por valor de 280 dólares (10 000 baht), bastante dinero en términos tailandeses. Este dinero digital se cargará en la aplicación de billetera digital y estará disponible para su uso dentro de 6 meses y en un radio de 4 km desde la residencia de los ciudadanos registrados. El piloto se dirige a ciudadanos de bajos ingresos en una primera etapa y luego se expande a empresarios y operadores de pequeñas empresas, siempre que estén registrados en el sistema tributario. En Tailandia, muchos ciudadanos no están registrados en los sistemas gubernamentales y no todos tienen una cuenta bancaria. Parece que lanzar "dinero gratis" desde el aire es otra táctica para atraer a los ciudadanos a los sistemas gubernamentales, con el cebo del dinero gubernamental "gratuito" controlado. ¿Pero existe algo llamado “almuerzo gratis”?

LA UNIÓN EUROPEA: UNA CAMPAÑA DE MARKETING POSITIVA EN VELOCIDAD

La Unión Europea lanzó una campaña de marketing para promover el euro digital hace unos seis meses, para comenzar a educar al público europeo sobre una realidad en la que estarán obligados a utilizar un euro digital supervisado, encabezada por Christine Lagarde, quien anteriormente fue condenada por delitos. y fue ascendido a gobernador del Banco Central Europeo, el BCE.

La nueva campaña de marketing del Euro Digital. Fuente: Cuenta de Twitter de Christine Lagarde

Al mismo tiempo, se está produciendo una farsa en el Parlamento de la Unión Europea donde se discuten los peligros de las CBDC, sólo gracias a la conciencia y el discurso del público, mientras Lagarde se apresura e inicia la campaña de marketing para inculcar al público lo siguiente mensajes: el euro digital es fácil, seguro, rápido y fiable. Ni una palabra sobre sus capacidades orwellianas para rastrear, programar, limitar y condicionar la actividad a través de fechas de vencimiento, geocercas y encendido y apagado remoto.

Otro vídeo de campaña del BCE para el euro digital

EL EURO DIGITAL NO SERÁ ANÓNIMO

En un debate en el Consejo de la Unión Europea en 2023, Lagarde enfatiza un punto: el euro digital no será anónimo. La privacidad existirá en el sistema, pero no el anonimato. Analicemos esto de otra manera: para los bancos, la clave de la vigilancia y el control es la identificación. El banco debe saber quién es el ciudadano y verificar su identidad, para poder ejercer la aplicación de la ley o las regulaciones, a través de restricciones tecnológicas. La afirmación de Lagarde de que la tecnología permitirá la privacidad pero no el anonimato es infundada: aparentemente el banco central se considera a sí mismo y a los proveedores de servicios financieros una especie de Dios, ya que frente a ellos el ciudadano será identificado y, por lo tanto, no está claro qué tipo de La privacidad puede existir, sin anonimato.

Fuente: Cuenta de Twitter de Christine Lagarde

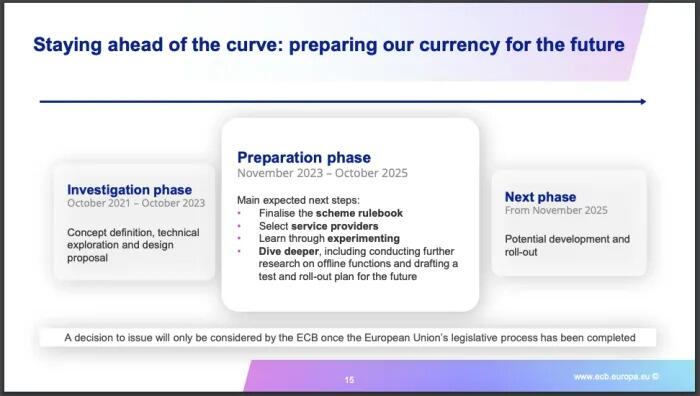

En una presentación de marzo de 2024, el BCE presenta un calendario para el euro digital. En noviembre de 2025 comenzará la fase de desarrollo e implementación, con la finalización del proceso legislativo "democrático".

El momento del lanzamiento del Euro Digital se corresponde bien con la iniciativa de la Unión Europea de emitir documentos de identidad digitales a todos los residentes de la UE desde ahora hasta 2030, para permitir la necesaria identificación gubernamental y el seguimiento de sus ciudadanos. Al mismo tiempo, se promulgan y promueven iniciativas idénticas en muchos otros países del mundo. Donde vivo, en Israel, los documentos de identidad y los pasaportes han sido obligatorios y digitales durante muchos años, y también biométricos desde 2013; por lo tanto, no es necesario iniciar todavía la campaña de marketing para el Shekel Digital, ya que la infraestructura digital existe, por lo que se creó la primera El paso de la digitalización ya está hecho.

El calendario del Euro Digital del BCE

Esta fase del proyecto es la "fase de preparación", revela el BCE, en la que se preparan para la fase de lanzamiento del Euro Digital. Por supuesto, nos aseguran que aún no se ha tomado una decisión final sobre el lanzamiento de la CBDC, y esto sólo sucederá con la aprobación del "Consejo de Gobierno" una vez finalizado el proceso legislativo democrático de la Unión Europea. Por lo tanto, paralelamente al debate democrático a favor o en contra del euro digital, continuará el desarrollo de la tecnología para estar preparados para su lanzamiento.

Los gobernadores de los bancos centrales, como Lagarde y el gobernador del Banco de Israel, Amir Yaron , insisten en que la CBDC es efectivo digital y también insisten en que el efectivo físico no será abolido. Es posible que estos banqueros centrales sientan la necesidad de dar un giro de 180 grados respecto del discurso incriminatorio del presidente del Banco de Pagos Internacionales (BPI), Augustin Carstens, quien provocó una protesta pública cuando afirmó en 2020 que la tecnología CBDC , a diferencia del efectivo, permitirá el seguimiento de las transacciones financieras y será un medio de control por parte del establecimiento:

“La diferencia clave con la CBDC es que el banco central tendrá control absoluto de las reglas y regulaciones que determinarán el uso de esa CBDC.

expresión (dinero) de la responsabilidad del banco central, y también tendremos la tecnología para hacer cumplir eso”.

Agustín Carstens - BIS General Manager

EL FUTURO: ¿CENTRALIZADO Y CONTROLADO, O LIBRE, DESCENTRALIZADO Y SEGURO?

Ayn Rand, autora y filósofa, dijo que "Podemos ignorar la realidad, pero no podemos ignorar las consecuencias de ignorarla". ¿Estamos dando pasos de gigante hacia una nueva realidad monetaria, en la que las monedas fiduciarias que conocemos se vuelven fiduciarias con esteroides, también conocidas como CBDC? ¿O a la realidad de las criptomonedas "estables" y estrechamente reguladas, ligadas a dinero fiduciario? De cualquier manera, la sensación es que el establishment está haciendo todo lo posible para preservar la economía de la deuda y su inherente esclavitud moderna. La única manera de romper estos límites de la matriz fiduciaria es optar por no participar y entrar en un nuevo sistema, que parece funcionar en una realidad paralela: el sistema Bitcoin. Según el estándar Bitcoin, bajo autocustodia, ningún tercero tiene la capacidad de confiscar, programar o apoderarse de activos privados. Ni siquiera el gobierno o el estado. Bitcoin utiliza mucha energía para su minería, pero este mecanismo de prueba de trabajo hace que la red blockchain sea extremadamente segura y que la moneda Bitcoin sea muy valiosa. Bitcoin es "dinero seguro", que está fuera del alcance del establishment. A diferencia de la mayoría de las otras criptomonedas, Bitcoin es una moneda digital sin intermediarios ni terceros (peer-to-peer) en una red descentralizada y segura, que permite que cada uno sea su propio banco, en lugar de depender de bancos y partes externas. Con una oferta fija y conocida, representa el activo digital más poderoso del mercado como depósito de valor y como unidad de cuenta, y en el futuro también se utilizará como medio de intercambio.

En mi reciente entrevista con el experto en medios y finanzas, y uno de los Bitcoiners más famosos, Max Keizer , comparó la CBDC con un cáncer parasitario y centralizado: "Si observaras la cantidad de energía que utiliza Bitcoin y la tasa En el momento en que aumenta, se diría que el bien triunfa sobre el mal. Así que esto me da mucha esperanza. Y no creo que la centralización en nada funcione en absoluto, excepto el cáncer. El cáncer es lo único que parece funcionar. "Demasiado centralizado y parasitario. Ese es el modelo del cáncer, pero creo que vamos a ganar contra el cáncer de las CBDC".

Sigue el trabajo de Efrat aquí .

0 Comentarios