Escrito por Alasdair Macleod a través de GoldMoney.com,

La guerra financiera entre Rusia con el respaldo tácito de China por un lado y Estados Unidos y sus aliados de la OTAN por el otro se ha intensificado rápidamente. Parece que el presidente Putin estaba pensando varios pasos adelante cuando lanzó el ataque de Rusia contra Ucrania.

Hemos visto fallar las sanciones.

Hemos visto a Rusia lograr superávits de exportación récord. Hemos visto al rublo convertirse en la moneda más fuerte en las bolsas de divisas.

Estamos viendo a Occidente entrar en una nueva ronda de inflación monetaria europea para pagar las facturas de energía de todos. El euro, el yen y la libra esterlina ya se están derrumbando; el dólar será el siguiente. Desde el punto de vista de Putin, hasta ahora todo bien.

Rusia ha progresado en su poder sobre las naciones asiáticas, incluidas las populosas India e Irán. Ha persuadido a los productores de petróleo y gas de Oriente Medio de que su futuro está en los mercados asiáticos y no en Europa. Ella está subsidiando la revolución industrial de Asia con energía con descuento. Gracias a las sanciones de Occidente, Rusia está en camino de confirmar las predicciones de Halford Mackinder hechas hace más de un siglo, de que Rusia es el verdadero centro geopolítico del mundo.

Hay una pieza en el rompecabezas de Putin que aún no se ha colocado: un nuevo sistema monetario para proteger a Rusia y sus aliados de una crisis monetaria occidental que se avecina.

Este artículo argumenta que al amparo de la ineptitud geopolítica de Occidente, Putin ahora está ensamblando un nuevo sistema de múltiples monedas respaldado por oro al combinar planes para una nueva moneda comercial asiática con su nuevo Patrón Mundial de Moscú para el oro.

Evolución de las divisas bajo el radar

No informados por los medios occidentales, hay algunos desarrollos interesantes que tienen lugar en Asia sobre el futuro de las monedas. A principios de este verano, se supo que Sergei Glazyev, economista ruso de alto nivel y ministro a cargo de la Comisión Económica Euroasiática (EAEU), estaba dirigiendo un comité que planificaba una nueva moneda comercial para la Unión Económica Euroasiática.

Como se presentó en los medios rusos y de la EAEU, la nueva moneda estará compuesta por una combinación de monedas nacionales y productos básicos. Se sugirió una ponderación de algún tipo para reflejar la importancia relativa de las divisas y las materias primas negociadas entre ellas. Al mismo tiempo, la nueva moneda de liquidación comercial estaría disponible para cualquier otra nación en la Organización de Cooperación de Shanghai y la membresía BRICS en expansión. La ambición es que se convierta en un reemplazo del dólar en toda Asia.

Más específicamente, el propósito es acabar con el dólar para liquidaciones comerciales en transacciones transfronterizas entre participantes. Vale la pena señalar que cualquier transacción en dólares se refleja en los bancos de EE. UU. a través del sistema bancario corresponsal, lo que podría brindar a las autoridades de EE. UU. inteligencia económica indeseable e información sobre el incumplimiento de sanciones y otras actividades consideradas ilegales o indeseables por las autoridades de EE. UU. Además, cualquier transacción que involucre dólares estadounidenses se convierte en un asunto del sistema legal de los EE. UU., lo que otorga a los políticos estadounidenses la autoridad para intervenir dondequiera que se use el dólar.

Además de eliminar estas desventajas, mediante la inclusión de una canasta de productos básicos parece haber una aceptación de que la nueva moneda comercial debe ser más estable en términos de su poder adquisitivo de productos básicos que el dólar. Pero podemos detectar de inmediato fallas en la propuesta de esquema. La debatida inclusión de monedas nacionales en la canasta no solo es una complicación innecesaria, sino que cualquier nación que se una a ella presumiblemente desencadenaría un reequilibrio total de la composición de la moneda.

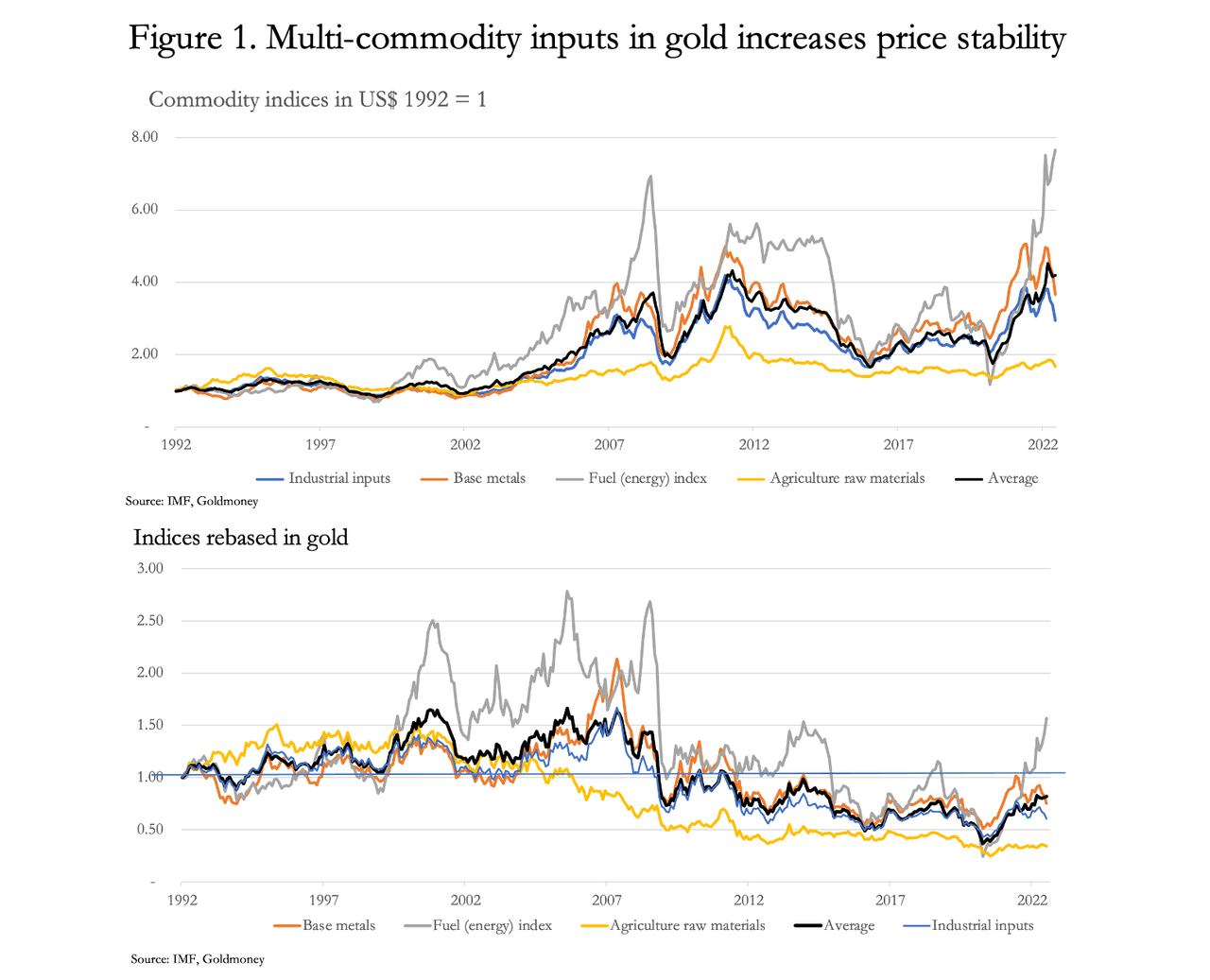

Incluir las monedas nacionales es una sugerencia absurda, como lo es cualquier sugerencia de que el elemento de los productos básicos debe ser ponderado por los volúmenes comerciales negociados entre los estados participantes. En cambio, un promedio no ponderado de energía, metales preciosos y metales básicos tiene más sentido, pero incluso eso no es suficiente. Las razones se ilustran en los dos gráficos de la Figura 1.

El gráfico superior muestra canastas de diferentes categorías de commodities indexadas y cotizadas en dólares. Entre ellos, representan una amplia gama de productos básicos y materias primas. Estas canastas son considerablemente menos volátiles que sus componentes individuales. Por ejemplo, desde abril de 2020 el petróleo ha subido de una cifra negativa distorsionada a un máximo de 130 dólares, mientras que la cesta de la energía ha subido solo 6,3 veces, porque otros componentes no han subido tanto como el crudo y algunos componentes podrían estar subiendo mientras que otros podría estar cayendo. Las materias primas agrícolas están compuestas por algodón, madera, lana, caucho y pieles, y no materias primas sujetas a una estacionalidad indeseable. Pero el promedio de las cuatro categorías es considerablemente más estable que sus componentes (la línea negra).

Avanzamos hacia la estabilidad de precios. Sin embargo, todos los productos básicos tienen un precio en dólares estadounidenses, lo que, al ser indeseable, no se puede evitar. La fijación de precios en oro, que es dinero legal, eventualmente resuelve este problema porque puede fijarse contra las monedas participantes. El resultado de cotizar las categorías de materias primas en oro y el promedio de ellas se muestra en el gráfico inferior.

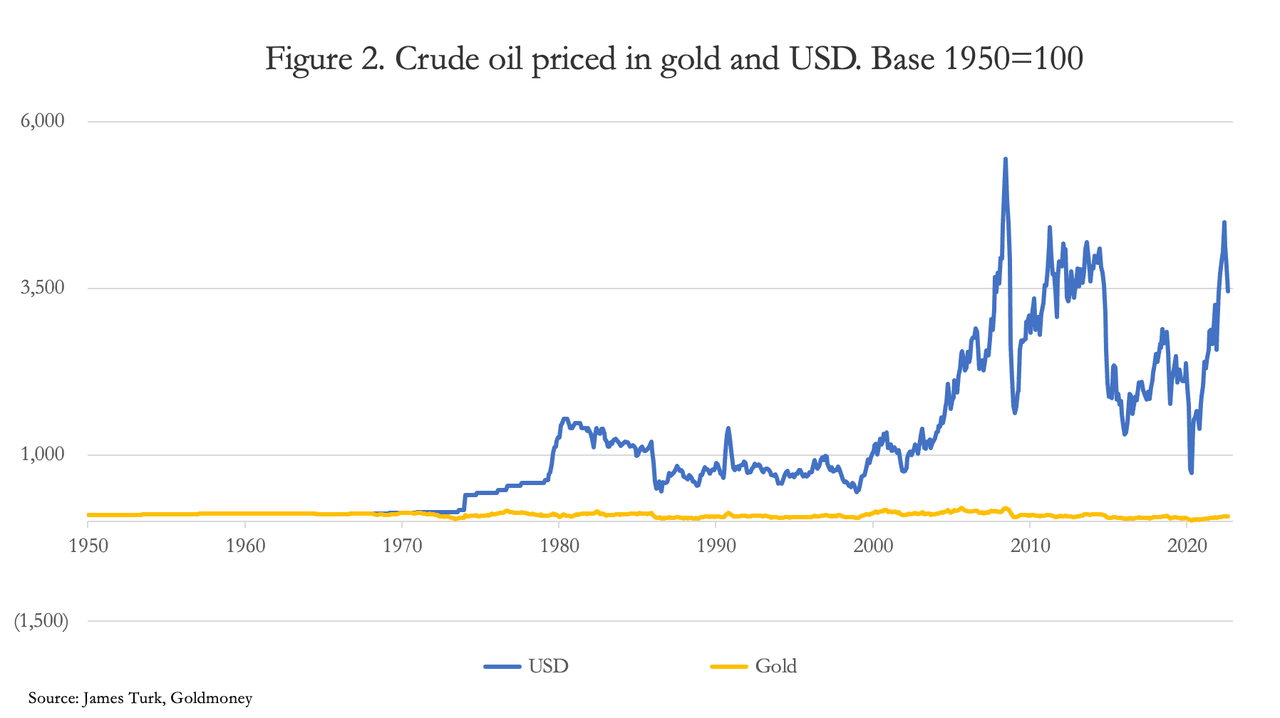

Desde 1992, el promedio (la línea negra) ha variado entre 0,37 y 1,66, y actualmente está en 0,82, o un 18% menos que en enero de 1992. Esto es lo más estable posible, e incluso esta baja volatilidad probablemente sería menor si el dólar en sí mismo no era tan volátil y el precio del oro no estaba manipulado por las autoridades occidentales que decían que no. Para ilustrar mejor estos puntos, la Figura 2 muestra la volatilidad del dólar en términos de petróleo crudo.

Antes del abandono de Bretton Woods en 1971, el precio del petróleo apenas cambió. Desde entonces, medido en oro, el dólar ha perdido el 98% de su poder adquisitivo. Además, el gráfico muestra que es el dólar el que es extremadamente volátil y no el petróleo, porque el precio del petróleo en oro es relativamente constante (solo un 20% menos que en 1950), mientras que en dólares ha subido 33,6 veces con algunas fluctuaciones bruscas de precios. por el camino. Los críticos de medir los precios en oro ignoran el hecho de que el dinero legal es oro y no papel moneda o crédito bancario: los intentos de los gobiernos y sus epígonos de persuadirnos de lo contrario son solo propaganda.

Por lo tanto, Glazyev debería eliminar por completo las monedas de la cesta propuesta y esforzarse por fijar el precio de una cesta de materias primas no estacionales en oro o, alternativamente, simplemente referenciar la nueva moneda al oro en una corrección diaria. Y como confirman los gráficos anteriores, no tiene mucho sentido usar una canasta de productos básicos cotizados en dólares u oro cuando es mucho más simple para las naciones de la UEEA y para cualquier otra persona que desee participar en la nueva moneda comercial usar una moneda comercial directamente vinculada al precio del oro. Equivaldría a una nueva versión asiática de un acuerdo de Bretton Woods y no necesitaría más ajustes.

Atribuyéndolos al crédito excesivo, de las declaraciones recientes del presidente Putin está claro que tiene una mejor comprensión de las monedas y los problemas inflacionarios de Occidente que los economistas occidentales. Intelectualmente, ha demostrado durante mucho tiempo una apreciación de la relación entre el dinero, que es solo oro, y la moneda y el crédito. Su conocimiento se demostró aún más por su insistencia en que los "no amistosos" paguen la energía en rublos, tomando el control de los medios de intercambio de energía en las propias manos de Rusia y quitándoselas a las de sus enemigos.

En resumen, Putin parece entender que el oro es dinero y que el resto es crédito poco fiable y utilizable como arma. Entonces, ¿por qué no ordena simplemente que se cree una nueva moneda comercial, respaldada por oro?

Entra en el nuevo patrón oro de Moscú

La lógica sugiere que, después de todo, una moneda respaldada por oro será el resultado de las deliberaciones sobre la moneda comercial del comité de la EAEU de Glazyev, debido a un anuncio posterior de Moscú sobre un nuevo mercado de lingotes ruso.

De acuerdo con las sanciones occidentales, el London Bullion Market se negó a aceptar oro extraído y procesado por Rusia. Entonces fue natural que Rusia propusiera un nuevo mercado del oro con sede en Moscú con sus propios estándares. Es igualmente sensato que Moscú establezca un comité de fijación de precios, replicando el de la LBMA. Pero en lugar de ser la base para una oferta de cuentas de depósito de oro sin asignar mucho más grande por parte de bancos rusos y otros, será un mercado predominantemente físico.

Con sede en Moscú, con un nuevo mercado llamado Bolsa Internacional de Metales Preciosos de Moscú, el patrón oro de Moscú incorporará algunas de las características de la LBMA, como buenas listas de entrega con fijaciones diarias o dos veces al día. Por lo tanto, el nuevo intercambio se promueve como un reemplazo lógico para el LBMA.

Pero, ¿podría ser eso una tapadera, con el objetivo real de proporcionar un enlace de oro a la nueva moneda comercial planeada por el comité de la EAEU de Glazyev? El tiempo sugiere que este puede ser el caso, pero solo lo sabremos con certeza a medida que se desarrollen los eventos.

Si va a estar respaldado por oro, las consideraciones detrás de la creación de una nueva moneda comercial son bastante sencillas. Existe el estándar chino de un kilo de barras cuatro nueves, que es de propiedad generalizada, ya se ha adoptado en toda Asia y se negocia incluso en Comex. Dado que China es el socio a largo plazo de Rusia, es probable que esa sea la unidad estándar. La adopción del estándar chino en la nueva bolsa de Moscú es lógica, ya que simplifica la relación con la Bolsa de Oro de Shanghái y agiliza la fungibilidad entre contratos, arbitraje y entrega.

La geopolítica sugiere que la simple propuesta detrás del establecimiento de un nuevo intercambio en Moscú encajará con un plan transasiático más grande y es poco probable que se mueva al ritmo glacial de los desarrollos entre Rusia y China a los que nos hemos acostumbrado. La cuestión del oro se ha visto ligada a desarrollos más rápidos provocados por la beligerancia de Rusia sobre Ucrania y las sanciones que siguieron rápidamente.

No cabe duda de que esto debe estar conduciendo a un cambio sísmico en la política del oro para la asociación chino-rusa. Los chinos en particular han demostrado una paciencia sin prisas que corresponde a una nación con un sentido de su larga historia y destino. Putin es más un acto de un solo hombre. Acercándose a los setenta años, no puede darse el lujo de ser tan paciente y está mostrando su determinación de asegurar un legado en su vida como un gran líder ruso. Si bien China ha hecho la carrera inicial con respecto a la política del oro, Putin ahora está impulsando la agenda con más fuerza.

Antes de la invasión rusa de Ucrania, la estrategia era dejar que Occidente cometiera todos los errores geopolíticos y financieros. Para Putin, quizás, la lección de la historia fue informada por la marcha de Napoleón a las puertas de Moscú, su victoria pírrica en Borodino y su derrota ante el invierno ruso. Hitler cometió el mismo error con la Operación Barbarroja. Desde el punto de vista de Putin, la lección fue clara: los enemigos de Rusia se derrotan a sí mismos. Se repitió en Afganistán, donde el enemigo de la OTAN liderado por Estados Unidos fue conquistado por su propia arrogancia sin que Putin tuviera que mover ni un dedo. Es por eso que Rusia es el Área Pivote de la Isla del Mundo de Mackinder. No puede ser atacado por armadas, y los requisitos de la línea de suministro para los ejércitos hacen que la derrota de Rusia sea casi imposible.

Tras la invasión de Ucrania, la estrategia financiera de Putin se ha vuelto más agresiva y está potencialmente en desacuerdo con la política económica de China. Al estar aislado de los mercados occidentales, Putin ahora es proactivo, mientras que China, que les exporta productos, probablemente siga siendo más cautelosa. Pero China sabe que el capitalismo occidental lleva las semillas de su propia destrucción, lo que significaría el fin del dólar y de las demás monedas fiduciarias importantes. Una política económica basada en las exportaciones a las naciones capitalistas sería una fase pasajera.

La política de oro de China siempre fue una póliza de seguro contra el colapso del dólar, al darse cuenta de que no se la debe culpar por la destrucción financiera de Occidente al anunciar un patrón oro para el yen antes de eso. Sería un equivalente nuclear en una guerra financiera, solo una acción que se tomaría como último recurso.

Los acontecimientos en Rusia han cambiado eso. Está claro para los rusos, y muy probablemente para los chinos, que la inflación crediticia ahora está empujando al dólar a una crisis monetaria en los próximos uno o dos años. Los preparativos para proteger el rublo y el yuan del colapso final del dólar, enseñados durante mucho tiempo en las universidades marxistas como inevitables, deben asumir una nueva urgencia. Sería lógico comenzar con una nueva moneda de liquidación comercial como banco de pruebas para las monedas nacionales en Asia, y que se establezca de tal manera que permita a los estados miembros adoptar patrones de oro para sus propias monedas también.

La posesión de lingotes es clave

El paso de las monedas fiduciarias occidentales a las monedas asiáticas respaldadas por oro requiere, como mínimo, una propiedad significativa de lingotes de oro. Los únicos miembros, asociados y socios de diálogo de la Organización de Cooperación de Shanghái y la EAEU cuyos bancos centrales no han aumentado sus reservas de oro desde la quiebra de Lehman, cuando comenzó en serio la expansión crediticia de los dólares, son estados menores. Desde entonces, entre ellos han agregado 4.645 toneladas a sus reservas, mientras que todos los demás bancos centrales cuentan con solo 781 toneladas de reservas de oro adicionales.

Pero las reservas del banco central son solo una parte de la historia, ya que las naciones manejan otras cuentas nacionales de lingotes, a menudo secretas, que no están incluidas en las reservas. El apéndice de este artículo muestra por qué y cómo es casi seguro que China acumuló una cantidad no declarada de lingotes, que probablemente rondará las 25.000 toneladas en 2002 y probablemente más desde entonces.

Desde 2002, cuando se inauguró la Bolsa de Oro de Shanghái y se permitió por primera vez a los ciudadanos chinos poseer oro, el oro entregado a manos públicas ha sumado una cantidad adicional de más de 20.000 toneladas. Si bien la mayor parte son joyas y algunas se han devuelto a la SGE como chatarra para volver a refinarlas, está claro que las autoridades han alentado a los ciudadanos chinos a quedarse con el oro, que tradicionalmente ha sido dinero real en China.

Según Simon Hunt de Simon Hunt Strategic Services, además de las reservas declaradas de 2.301 toneladas, Rusia también tiene lingotes de oro en su Gosfund (el Fondo Estatal de Rusia), lo que eleva sus tenencias a 12.000 toneladas. Esta cifra es significativamente superior a las 8.133 toneladas declaradas por el Tesoro estadounidense, sobre las que existen dudas generalizadas sobre la veracidad de su verdadera cantidad.

Obviamente, la asociación asiática tiene una visión del oro muy diferente a la hegemónica estadounidense. Además, en los últimos meses, la evidencia ha confirmado lo que los fanáticos del oro han afirmado todo el tiempo, que el Banco de Pagos Internacionales y los principales operadores de lingotes como JPMorgan Chase se han entregado a un esquema de supresión de precios para desalentar la propiedad de oro y desviar la demanda de lingotes hacia cuentas sintéticas no asignadas. .

El secreto que rodea el informe de las reservas de oro al FMI genera más sospechas sobre la verdadera posición. Además, existen arrendamientos y canjes entre los bancos centrales, el BPI y los comerciantes de lingotes que conducen a la doble contabilización y al registro de los lingotes como si estuvieran en posesión de los gobiernos y sus bancos centrales pero en poder de otras partes.

Ya en 2002, cuando el precio del oro era de alrededor de $300 por onza, Frank Veneroso, quien como destacado analista dedicó un tiempo y un esfuerzo considerables a identificar swaps y arrendamientos del banco central, concluyó que entre 10 000 y 15 000 toneladas de reservas de oro del gobierno y del banco central estaban en arrendamiento o canjeados, es decir, casi la mitad del total de las reservas mundiales oficiales de oro en ese momento. Su discurso completo está disponible en el sitio web del Comité de Acción Antimonopolio Gold, pero esta es la introducción a su razonamiento:

“Comencemos con una explicación de la banca de oro y los derivados del oro.

“Es una idea simple, simple. Los bancos centrales tienen barras de oro en una bóveda. Es su propia bóveda, es la bóveda del Banco de Inglaterra, es la bóveda de la Reserva Federal de Nueva York. Les cuesta dinero para el seguro -les cuesta dinero para el almacenamiento--- y el oro no paga ningún interés. Ganan intereses sobre sus letras de soberanos, como las letras del Tesoro de EE. UU. A ellos también les gustaría tener un retorno sobre su oro estéril, por lo que sacan las barras de la bóveda y las prestan a un banco de lingotes. Ahora el banco de lingotes le debe oro al banco central --- oro físico --- y paga intereses sobre este préstamo de quizás el 1%. ¿Qué hacen estos banqueros de lingotes con este oro? ¿Se encuentra en su bóveda y les cuesta almacenamiento y seguro? No, no pagarán el 1% por un préstamo de oro de un banco central y luego tendrán un margen negativo del 2% debido a los costos adicionales de seguro y almacenamiento de su oro físico. Son intermediarios --- están en el negocio de ganar dinero con la intermediación financiera. Así que toman el oro físico y lo venden al contado y obtienen efectivo por él. Ponen ese efectivo en depósito o compran una letra del Tesoro. Ahora tienen un activo financiero --- no un activo real --- en el lado de los activos de su hoja de balance que les paga intereses --- 6% contra ese 1% de costo de interés en el préstamo de oro al banco central. ¿Qué pasó con ese oro físico? Bueno, ese oro físico eran barras del Banco Central, y fue a una refinería y esa refinería lo refinó, lo mejoró y lo vertió en diferentes tipos de barras como barras de kilo que van a las fábricas de joyería que luego hacen joyas con él. Esa joyería se vende a particulares. Ahí es donde esas barras físicas terminaron, adornando a las mujeres del mundo...

“Hemos obtenido estimaciones, aunque crudas, de préstamos de oro del sector oficial de probablemente más de 1/3 de todos los bancos de lingotes. Acudimos a los comerciantes de lingotes y les preguntamos: "¿Son estos tipos grandes banqueros de lingotes, banqueros medianos de lingotes o banqueros pequeños de lingotes?" Los clasificamos en consecuencia y de eso extrapolamos una cantidad total de préstamos de oro de nuestra muestra. Ese ejercicio ha apuntado exactamente a la misma conclusión que todas nuestras otras pruebas e inferencias, es decir, algo así como 10.000 a 15.000 toneladas de oro prestado”.

Los hallazgos de Veneroso fueron asombrosos. Pero dos décadas después, no tenemos idea de la posición actual. El mercado ha cambiado sustancialmente desde 2002, y hoy en día se cree que los swaps y arrendamientos a menudo se realizan mediante anotaciones en cuenta, en lugar de la entrega física de lingotes en los mercados. Pero las implicaciones son claras: si Rusia o China se preocuparan por declarar su verdadera posición e hicieran un movimiento para respaldar sus monedas con oro o vincularlas al oro de manera creíble, sería catastrófico para el dólar y las monedas fiduciarias occidentales en general. Equivaldría a una enorme presión bajista sobre la antigua política occidental de oro versus dinero fiduciario. Y recuerde, el oro es dinero, y el resto es crédito, como dijo John Pierpont Morgan en 1912 ante el Congreso. No estaba expresando su opinión, sino un hecho legal.

En una crisis financiera, la manipulación acumulada de los mercados de lingotes desde la década de 1970 corre un riesgo significativo de desmoronarse. El desequilibrio en las tenencias de lingotes entre el campo chino ruso y el oeste generaría el equivalente a un evento nuclear financiero. Por eso es tan importante comprender que, en lugar de ser una póliza de seguro a largo plazo contra la predicción marxista del fracaso final del capitalismo, parece que la combinación de la planificación de una nueva moneda comercial para las naciones asiáticas se centró en los miembros de la EAEU, coincidiendo con la introducción de un nuevo estándar de lingotes con base en Moscú, ahora se adelanta a los desarrollos financieros en el oeste. Siendo así, una bomba nuclear financiera está cerca de estallar.

* * *

Apéndice

La política del oro de China.

De hecho, China dio su primer paso deliberado hacia el dominio final del mercado del oro ya en junio de 1983, cuando el Consejo de Estado aprobó las normas sobre el control del oro y la plata. Los siguientes artículos extraídos de la traducción al inglés establecen los objetivos muy claramente:

Artículo 1. El presente Reglamento se formula para fortalecer el control sobre el oro y la plata, garantizar los requerimientos de oro y plata del Estado para su desarrollo económico y prohibir el contrabando de oro y plata y las actividades de especulación y enriquecimiento.

Artículo 3. El Estado seguirá una política de control unificado, monopolio de compra y distribución de oro y plata. La totalidad de los ingresos y gastos en oro y plata de los órganos del Estado, las fuerzas armadas, los organismos, las escuelas, las empresas, instituciones del Estado y las organizaciones económicas colectivas urbanas y rurales (en lo sucesivo denominadas unidades domésticas) se incorporarán al plan estatal para la recibo y gasto de oro y plata.

Artículo 4. El Banco Popular de China será el órgano estatal responsable del control del oro y la plata en la República Popular China.

Artículo 5 . Todo el oro y la plata en poder de las unidades domésticas, a excepción de las materias primas, equipos, utensilios domésticos y recuerdos que el Banco Popular de China haya permitido conservar, deben venderse al Banco Popular de China. No se puede enajenar ni conservar personalmente el oro y la plata sin autorización.

Artículo 6 . Todo el oro y la plata obtenidos legalmente por los particulares quedarán bajo la protección del Estado.

Artículo 8 . Todas las compras de oro y plata se realizarán a través del Banco Popular de China. Ninguna unidad o individuo comprará oro y plata a menos que el Banco Popular de China lo autorice o le encomiende hacerlo.

Artículo 12 . Todo el oro y la plata vendidos por individuos deben venderse al Banco Popular de China.

Artículo 25 . No se impondrá ninguna restricción sobre la cantidad de oro y plata ingresada a la República Popular China, pero se debe realizar una declaración y registro ante las autoridades aduaneras de la República Popular China al momento de la entrada.

Artículo 26 . La inspección y el despacho por parte de la Aduana de la República Popular China del oro y la plata tomados o recuperados en el extranjero se realizarán de acuerdo con el monto que figura en el certificado emitido por el Banco Popular de China o la declaración original y el formulario de registro realizados al momento de la entrada. No se permitirá la salida del país de todo el oro y la plata sin certificado de cobertura o en exceso de la cantidad declarada y registrada al ingresar.

Estos artículos dejan en claro que solo el Banco Popular estaba autorizado para adquirir o vender oro en nombre del estado, sin limitación, y que los ciudadanos que poseían o compraban oro no podían hacerlo y debían vender cualquier oro en su poder al Banco Popular. Banco.

Además, China ha desarrollado deliberadamente la producción de su mina de oro sin importar el costo, convirtiéndose con diferencia en el mayor productor del mundo. [ii] Las refinerías estatales procesan este oro junto con doré importado de otros lugares. Prácticamente nada de este oro sale de China, por lo que el oro que hoy es propiedad entre el estado y los individuos continúa acumulándose.

Los reglamentos antes citados formalizaron el monopolio del Estado sobre todo el oro y la plata que se ejerce a través del Banco Popular, y permiten la libre importación de oro y plata pero mantienen las exportaciones bajo un control muy estricto. La intención detrás de las regulaciones no es establecer o permitir el libre comercio de oro y plata, sino controlar estos productos en interés del estado.

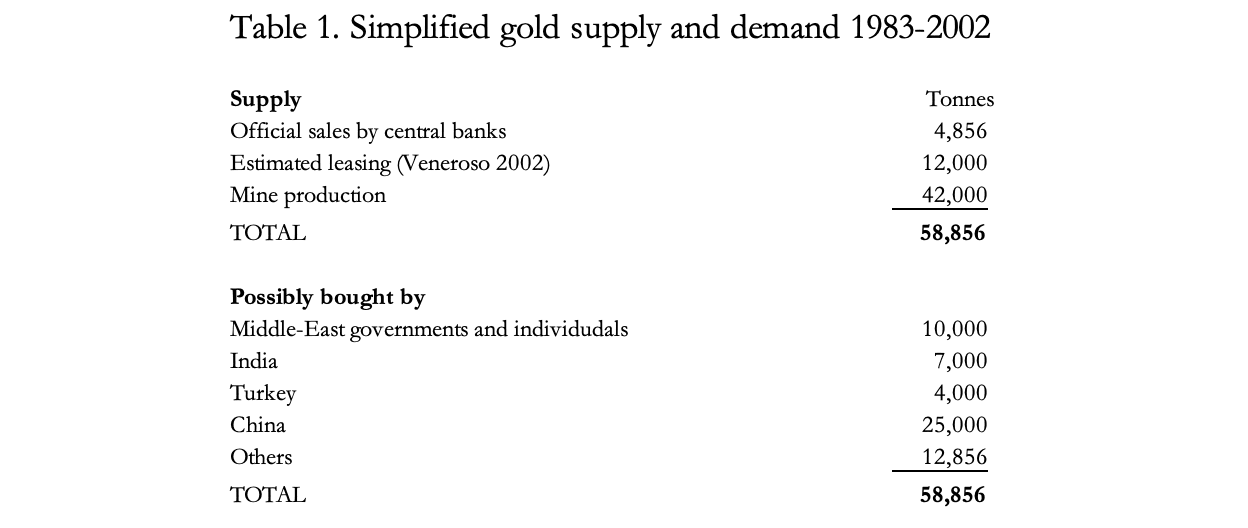

Siendo este el caso, el crecimiento de las importaciones de oro chino registradas como entregas al público desde 2002, cuando se estableció la Bolsa de Oro de Shanghái y luego se permitió al público comprar oro, es solo la evidencia más reciente de un acto deliberado de política emprendido hace treinta y nueve años. China había estado acumulando oro durante diecinueve años antes de permitir que sus propios ciudadanos compraran cuando finalmente se permitió la propiedad privada. Además, los lingotes estaban disponibles libremente, porque en diecisiete de esos años, el oro estaba en un mercado bajista severo alimentado por una combinación de suministro de enajenaciones del banco central, arrendamiento y aumento de la producción minera, todo lo cual estimo totalizó alrededor de 59,000 toneladas. Los dos mayores compradores de todo este oro durante gran parte del tiempo fueron compradores privados en el Medio Oriente y el gobierno de China, con una demanda adicional identificada de India y Turquía. El desglose de estas fuentes y la demanda probable se identifican en la siguiente tabla:

En otro contexto, el costo de las 25.000 toneladas de oro de China equivale a aproximadamente el 10% de sus exportaciones durante el período, y los años ochenta y principios de los noventa en particular también vieron enormes entradas de capital cuando las corporaciones multinacionales estaban construyendo fábricas en China. Sin embargo, la cifra de la acumulación de oro de China es, en el mejor de los casos, especulación informada. Pero dada la determinación del estado de adquirir oro expresada en las regulaciones de 1983 y por sus acciones posteriores, está claro que China había acumulado deliberadamente una importante reserva no declarada para 2002.

Hasta el momento, los planes a largo plazo de China para la adquisición de oro parecen haber logrado algunos objetivos importantes. Hasta la fecha, las entregas adicionales al público a través de SGE ahora suman más de 20.000 toneladas.

Los motivos de China

Es casi seguro que los motivos de China para tomar el control del mercado de lingotes de oro han evolucionado. Las regulaciones de 1983 tienen sentido como parte de un plan prospectivo para asegurar que algunos de los beneficios de la industrialización se acumulen como un activo nacional libre de riesgo. Este razonamiento es similar al de las naciones árabes que capitalizaron la bonanza del precio del petróleo solo diez años antes, lo que los llevó a acumular su tesoro, principalmente en manos privadas en lugar de en manos del gobierno, en beneficio de las generaciones futuras. Sin embargo, con el paso del tiempo el mundo ha cambiado sustancialmente tanto económica como políticamente.

2002 fue un año significativo para China, cuando las consideraciones geopolíticas entraron en escena. El Banco Popular no solo estableció la Bolsa de Oro de Shanghái para facilitar las entregas a inversores privados, sino que este fue el año en que la Organización de Cooperación de Shanghái adoptó formalmente sus estatutos. Esta fusión de seguridad e intereses económicos con Rusia ha unido a Rusia y China junto con una serie de estados asiáticos ricos en recursos en un bloque económico. Cuando India, Irán, Mongolia, Afganistán y Pakistán se unan (como lo han hecho ahora o ya se han comprometido a hacerlo), la OCS cubrirá a más de la mitad de la población mundial. E inevitablemente, los miembros de la SCO están buscando un sistema de liquidación comercial alternativo al uso del dólar estadounidense.

En algún momento, China con su socio en la OCS, Rusia, podría forzar el precio del oro al alza como parte de su estrategia monetaria. Puede argumentar esto desde un punto de vista económico sobre la base de que la posesión de oro a un precio adecuado le dará un dominio financiero sobre el comercio mundial en un momento en que estamos destrozando nuestras monedas fiduciarias, o más simplemente que no tiene sentido poseer un activo. y suprimiendo su valor para siempre. A partir de 2002 se desarrolló un argumento geopolítico: tanto China como Rusia, que inicialmente querían abrazar el capitalismo estadounidense y de Europa occidental, ya no intentaron hacerlo, sino que nos vieron como enemigos blandos. Luego, se alentó al público chino, incluso mediante publicidad de servicio público, a comprar oro, lo que ayudó a despojar al oeste de sus existencias de lingotes restantes y proporcionar liquidez al mercado en China.

Lo que es verdaderamente sorprendente es que el establecimiento económico y político occidental haya desestimado la importancia del oro e ignorado todas las señales de advertencia. No parecen darse cuenta del poder que le han dado a China y Rusia para crear un caos financiero como consecuencia de la supresión del precio del oro. Si lo hacen, lo que parece ser solo cuestión de tiempo, entonces el sistema de reserva fraccionaria de cuentas de oro no asignadas de Londres simplemente colapsaría, dejando a Shanghái como el único mercado físico importante.

Este es probablemente el eslabón final en la estrategia de oro de larga data de China y, a través de ella, una dominación planificada de la economía global en asociación con Rusia y las otras naciones de la OCS. Pero como se señaló anteriormente, los acontecimientos recientes han adelantado este resultado.

{kind=link}

0 Comentarios