Escrito por Alasdair Macleod a través de Goldmoney.com,

En artículos recientes he argumentado que la era de un estándar de dólar fiduciario financiarizado está terminando. Este artículo lleva mi hipótesis más allá y explica que no es solo la aparición de nuevas monedas respaldadas por materias primas en Asia lo que amenazará el dominio de las monedas occidentales, sino las políticas monetarias fallidas de la Reserva Federal y las de los otros bancos centrales importantes. Un aumento imparable de las tasas de interés será en gran parte responsable de su desaparición.

Los mercados financieros esclavizados por el Estado subestiman las fuerzas que colapsan la burbuja financiera. Incluso la existencia de la burbuja es cuestionada por quienes están dentro de su envoltura. Pero los activos financieros representan la mayor parte de las garantías que aseguran el sistema bancario, y su colapso provocado por tasas de interés más altas acabará con empresas, bancos e incluso bancos centrales y hará que el financiamiento de los crecientes déficits gubernamentales sea imposible sin una devaluación acelerada de la moneda.

¿Intentarán los bancos centrales preservar los valores de los activos financieros para evitar la implosión del sistema financiero occidental?

La teoría keynesiana exige un mayor gasto deficitario para contrarrestar la contracción del crédito bancario.

Mientras este sea el caso, los planificadores destruirán sus monedas , confirmado por el episodio de John Law en 1715-1720 Francia. Es de este destino que China, Rusia y los arquitectos que planean una nueva moneda comercial de Asia Central están planeando su escape.

Fin de una era y cómo empezó todo

Se trata de las tasas de interés. El aumento de las tasas de interés socava los valores de los activos financieros y la caída de las tasas los aumenta. Desde 1981 hasta marzo de 2020, la tendencia ha sido que la inflación de precios disminuya y las tasas de interés disminuyan con ellos. Y tras las subidas de tipos de interés de Paul Volcker en ese momento, empezó la era de la financiarización económica.

A principios de los años ochenta, Londres experimentó una revolución financiera con los bancos asumiendo el control de corredores de bolsa y corredores de bolsa. Era el final de la capacidad individual, en la que eras principal o agente, pero nunca ambos.

Estados Unidos respondió al big-bang de Londres rescindiendo la Ley Glass-Steagall, que separaba la inversión de la banca comercial tras el desplome de Wall Street de 1929-1932. La banca de centros monetarios estaba a punto de apostar por la financiarización. Cada vez más, la fabricación de bienes de consumo se trasladaba de América y Europa a China y el Lejano Oriente. Los megabancos de Wall Street tenían menos de este negocio como proporción del total de actividades económicas estadounidenses y europeas para financiar. Los pequeños bancos locales, particularmente en Europa, continuaron siendo la columna vertebral financiera de las pequeñas empresas.

La banca había comenzado a dividirse, y las actividades financieras dominaban cada vez más el negocio de los bancos más grandes. El auge de los derivados, primero en las nuevas bolsas reguladas y luego en los mercados extrabursátiles no regulados, se convirtió en una actividad importante. Prometieron que el riesgo se eliminaría al estar cubierto: había un derivado para cubrir cualquier cosa y todo. Las titulizaciones se pusieron de moda: valores respaldados por hipotecas, obligaciones de deuda garantizada y CDO al cuadrado. Tan grande fue la demanda de este negocio que los bancos lo estaban financiando fuera de balance debido a la falta de capital adecuado, hasta que el bache de Lehman destruyó temporalmente este negocio. Desde entonces, el gasto público ha dominado los requisitos de financiamiento, brindando garantías de alta calidad para una mayor expansión del crédito, en gran parte en la banca en la sombra, y provocando una verdadera explosión en el tamaño de los balances del banco central.

La disminución de las tasas de interés del 20% de Paul Volcker en 1980 a cero en 2020 hizo que los valores de los activos financieros subieran para siempre, con solo breves interrupciones. Crisis como la de Rusia, Asia, el estallido de Long-Term Capital Management y Lehman simplemente marcaron la tendencia. A pesar de estos contratiempos, el carácter de garantía para los préstamos bancarios se volvió cada vez más financiero como resultado. La expansión del crédito respaldada por el aumento de los valores de las garantías se había convertido en una fuente de ingresos infalible para los bancos. Las envejecidas economías occidentales finalmente habían evolucionado de lo tangible a lo etéreo.

Para los historiadores del mercado ha sido un viaje instructivo, desarrollos contemporáneos que han igualado o incluso superado las burbujas del pasado. Lo que comenzó como la aparición de yuppies en Londres con tirantes rojos, Filofaxes deportivos y ganancias de bonificaciones nunca antes imaginadas, se convirtió en una burbuja de dinero para cualquiera que tuviera una cartera modesta o pudiera obtener una hipoteca para comprar una casa.

La tendencia a la baja de las tasas de interés ahora ha terminado, y la marea de la financiarización está en reflujo. Los eventos recientes, los bloqueos por covid, las interrupciones en la cadena de suministro y las sanciones contra Rusia brindan evidencia tangible de que esto debe ser así. No es necesario ser un vidente para predecir una crisis de precios de las materias primas y la perspectiva de una hambruna generalizada debido a la escasez de cereales y fertilizantes este verano. El sentido común nos dice que el final de la era de la financiarización tendrá consecuencias de gran alcance, pero las perspectivas apenas se descartan en los mercados financieros.

Con sus narices firmemente en sus piedras de afilar de valoración, los analistas no tienen una idea de este panorama más amplio. Eso está empezando a cambiar, como lo demuestra el mea culpa de Augustin Carsten sobre la inflación. Carsten es el Gerente General del Banco de Pagos Internacionales, comúnmente conocido como el banco central de los banqueros centrales, que asume un papel de liderazgo en la coordinación de la política monetaria mundial. El objetivo de su discurso fue ayudar a los bancos centrales a coordinar sus respuestas políticas a lo que reconoce tardíamente como una nueva era monetaria.

La inflación no se trata de precios: se trata de moneda y crédito

Uno de los errores fatales cometidos por el establishment macroeconómico tiene que ver con la inflación. La definición adecuada es que la inflación es la degradación de una moneda al aumentar su cantidad. No se trata de un aumento del nivel general de precios, que es lo que nos quiere hacer creer el estamento económico. La razón por la que esto es particularmente relevante es porque los gobiernos, a través de sus bancos centrales, han llegado a depender de aumentos en la cantidad de moneda y crédito para complementar los impuestos, lo que les permite gastar más de lo que reciben en términos de ingresos. Describir adecuadamente la inflación llama la atención no deseada sobre los hechos.

Desde la quiebra de Lehman en 2008, los balances combinados de algunos de los principales bancos centrales han aumentado de poco menos de 7 billones de dólares a 31 billones de dólares (Fed + ECB + BOJ + PBOC, según Yardini Research). La parte más pronunciada del aumento fue a partir de marzo de 2020, cuando los activos de la Fed y el BCE se dispararon. Aunque justificado, quizás, por la pandemia de covid, el efecto ha sido diluir el poder adquisitivo de cada unidad monetaria. Y a medida que esa dilución se abre paso en la economía, se refleja en precios más altos.

Esa parte es familiar para los monetaristas. Lo que los monetaristas no tienen en cuenta es la reacción humana a la dilución de la moneda. Cuando el público se da cuenta de que, por la razón que sea, los precios están subiendo a un ritmo más rápido, aumentará la relación entre los bienes comprados y, por lo tanto, en la mano y sus recursos monetarios disponibles. Eso hace que los precios suban aún más y existe el riesgo de que los aumentos de precios se extiendan más allá de la capacidad de las autoridades para controlarlos. Este fenómeno ha sido una debilidad particular de los consumidores estadounidenses y británicos, quienes tienen un bajo nivel de prioridad de ahorro. Cuando Paul Volcker elevó las tasas de interés a un penalizador 20% en 1980 fue para revertir la tendencia de los individuos a disponer de su liquidez personal a favor de bienes.

Las sanciones contra Rusia enviaron una señal clara a los consumidores occidentales sobre el aumento de los costos de la energía, y ya están viendo el impacto en una amplia gama de productos de consumo. Nada podría estar mejor calculado para convencer a los consumidores de que deben anticipar y satisfacer sus necesidades futuras ahora en lugar de arriesgarse a precios aún más altos y escasez de bienes disponibles. Y podemos estar igualmente seguros de que los gobiernos y sus bancos centrales están preparados para garantizar que nadie se quede sin nada.

El hecho de que esto haya sido una sorpresa para los bancos centrales indica una terrible falla en anticipar las consecuencias completamente predecibles de las políticas monetarias inflacionarias. Además, los bancos centrales no han logrado comprender la verdadera relación entre el dinero y las tasas de interés.

Los errores de las políticas de tipos de interés

Los bancos centrales utilizan las tasas de interés como su medio principal para administrar la política monetaria. Cometen el error de asumir que las tasas de interés no son más que el precio del dinero. Si se elevan, se supone que la demanda de dinero disminuirá y si se reducen, se espera que la demanda de dinero aumente. Y a través de la demanda de dinero, se puede gestionar la demanda de bienes y sus precios. Por lo tanto, se supone que la inflación y el desempeño económico se controlan mediante el manejo de las tasas de interés.

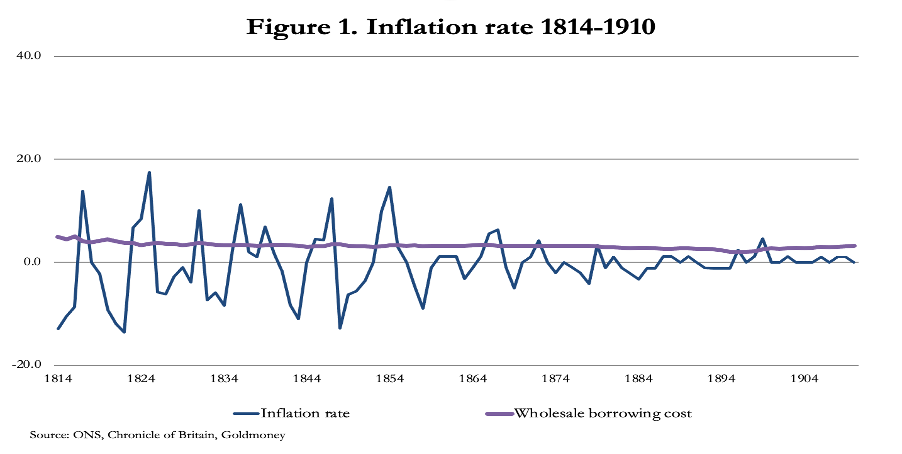

Esto va en contra de la evidencia, como muestra el gráfico de la Figura 1, que es de la relación entre la tasa de inflación y las tasas de interés en forma de costos de endeudamiento al por mayor en Gran Bretaña, antes de que el Banco de Inglaterra enturbiara las aguas usando tipos de interés para gestionar los resultados monetarios y económicos.

La correlación era entre el nivel general de precios y las tasas de interés en lugar de entre la tasa de cambio y las tasas de interés. La distinción puede no ser obvia al principio, pero los dos son completamente diferentes.

Keynes y todos los demás economistas eminentes no pudieron explicar el fenómeno, atribuido por Keynes a Arthur Gibson como la paradoja de Gibson. La explicación es sencilla. En sus cálculos comerciales, un empresario debe estimar el precio que obtendría su producto manufacturado planeado, con base en los precios actuales. Todos sus cálculos dependen de esa evaluación. Establece la base de sus costos de financiamiento asequibles, a partir de los cuales podría estimar la rentabilidad de una inversión en producción después de sus otros costos. Si los precios fueran altos, podría permitirse pagar una tasa de interés más alta y estaría dispuesto a aumentar las tasas de interés en consecuencia. Si eran bajos, solo podía permitirse una tarifa más baja. Es por eso que los niveles de las tasas de interés tendían a seguir los niveles de los precios mayoristas y no su tasa de cambio. Por lo tanto, eran los prestatarios empresariales en sus cálculos comerciales quienes fijaban las tasas de interés, no, como suponía Keynes, el rentista ocioso que obtenía un ingreso no ganado exigiendo tasas de interés usureras de los desafortunados prestatarios. En todo caso, las fluctuaciones en el nivel de precios ( es decir , la tasa de inflación de los precios) desestabilizó los cálculos empresariales.

Para un empresario inversor, el interés es sin duda un costo. Pero la posición de un prestamista es completamente diferente. Cuando presta dinero, pierde su utilidad durante el plazo del préstamo, por lo que espera razonablemente una compensación. Esto se conoce como preferencia temporal. Además, existe el riesgo de que el dinero no se devuelva si, por ejemplo, el prestatario no paga. Este es el riesgo que implica. Y en estos tiempos de moneda fiduciaria, existe la consideración adicional de su posible degradación al final del préstamo. A menos que todos estos problemas estén satisfechos en la mente del prestamista, la disponibilidad de capital monetario de los ahorros para la inversión empresarial y para fines de flujo de caja se verá obstaculizada.

Bajo un patrón oro, el problema de la degradación generalmente no se aplica. Una indicación de la suma de la preferencia temporal y el riesgo crediticio se puede juzgar a partir de los cupones pagados sobre la deuda del gobierno, que en el caso del gobierno británico en el siglo XIX fue del 3% sobre el stock de préstamo consolidado emitido entre 1751 y 1888, posteriormente reducido a 2,75% y luego 2,5% en 1902.

Incluso cuando la moneda en la que se otorga un préstamo está respaldada por oro, se demostró que una tasa de interés del dos o tres por ciento para un prestatario principal era apropiada. Para que bajen más implica, como John Law declaró en la cita más adelante en este artículo, que la moneda se está expandiendo con miras a impulsar las tasas de interés por debajo de un nivel natural.

Las políticas de tasas de interés del banco central no solo se basan en un concepto erróneo demostrado por la paradoja de Gibson y su explicación, sino que toda la operación distorsiona los resultados económicos y nunca puede tener éxito en su objetivo. Y en cuanto a las distorsiones que llevan los rendimientos de los bonos a un territorio negativo antinatural, como ha sido el caso en Japón y la Eurozona, su reversión promete resultar en una catástrofe económica y monetaria, porque los prestatarios, incluidos los gobiernos, han sido engañados para que tomen prestado de manera irresponsable por tomar prestado.

Los mitos monetarios compartidos por Law y Keynes

Sabemos que los valores de los activos financieros van a caer, porque con los precios al consumidor y al productor subiendo fuertemente, las tasas de interés y los rendimientos de los bonos seguirán aumentando. Hasta ahora, el rendimiento de la nota del Tesoro de EE. UU. a 10 años ha aumentado del 0,5% en agosto de 2020 al 2,9% esta semana. La destrucción de valor para este indicador ha sido superior al 20% desde el par hasta ahora. Pero según las estadísticas del gobierno, los precios al consumidor de EE. UU. están aumentando un 8,5% y es probable que aumenten a un ritmo aún más rápido cuando las consecuencias de las sanciones rusas comiencen a hacer su trabajo. Por lo tanto, el rendimiento de los bonos del Tesoro de EE. UU. de todos los vencimientos aumentará considerablemente más. Es decir, a menos que la Fed adopte la política del Banco de Japón e intervenga para detener el aumento de los rendimientos.

Estamos siendo testigos del efecto de la supresión del rendimiento del yen japonés, que desde el 4 de marzo ha caído más del 12% frente al dólar. Se está demostrando la relación entre un banco central que manipula los valores de los activos financieros y el efecto sobre la moneda. En 1720, John Law, Francia, intentó de manera similar evitar que sus acciones de Mississippi cayeran emitiendo libras sin respaldo expresamente para comprar acciones en una operación de apoyo. Vale la pena llamar la atención sobre las similitudes de esa experiencia con la evolución actual de los mercados y las monedas.

Al igual que Keynes más de dos siglos después, Law creía en estimular una economía con crédito y suprimiendo las tasas de interés. Keynes formuló su enfoque como una respuesta a la gran depresión, a pesar de (o debido a) que los intentos del gobierno de los EE. UU. por solucionarlo fracasaron continuamente. De hecho, Keynes comenzó de nuevo, descartando la economía clásica e inventando la macroeconomía en su lugar. Law recomendó de manera similar una solución reflacionaria para una economía francesa en apuros agobiada por la bancarrota de las finanzas reales. Law propuso estimularlo emitiendo una nueva moneda, las libras , como recibos de los depósitos en moneda. Se esperaba que la comodidad de los billetes, que se aceptarían como liquidación de impuestos y otros pagos públicos, garantizaría que reemplazaran a las monedas. La versión de Keynes fue el bancor, que no fue adoptado, pero el dólar estadounidense actuó como vehículo de estimulación global en su lugar.

Ambas propuestas monetarias no fueron abiertamente inflacionarias al principio, ni lo fue la adopción del dólar en lugar del bancor. Pero les dieron a los emisores la flexibilidad para desligarse gradualmente de la disciplina del dinero metálico. En octubre de 1715, en una sesión especial en el castillo de Vincennes, Law hizo su propuesta al Consejo de Finanzas, enfatizando que su banco propuesto solo emitiría billetes a cambio de depósitos de monedas. En otras palabras, sería un banco de depósito solamente. El Consejo rechazó la propuesta de Law, pero en mayo de 1717 obtuvo finalmente el visto bueno para establecer un “banco general”. Ese se convirtió en el Royal Bank al año siguiente, un precursor de los bancos centrales actuales. Luego se fusionaría con la empresa de Mississippi de Law en febrero de 1720. La empresa de Mississippi incluía otras dos empresas que juntas representaban un monopolio del comercio exterior de Francia y Law necesitaba recaudar fondos para construir barcos.

Habiendo obtenido su licencia bancaria original, Law procedió a inflar una burbuja financiera para financiar su proyecto y crear ingresos suficientes para pagar las deudas reales. Su nombramiento para el cargo oficial de Contralor General de Finanzas a principios de 1720 le permitió financiar la burbuja mediante la expansión de una combinación de crédito y papel moneda sin tener que aprobar la expansión de la moneda a través del Parlamento, que era el procedimiento hasta entonces. A fines de 1719, Law ya estaba comprando acciones de Mississippi utilizando una nueva moneda, una acción que presagiaba la flexibilización cuantitativa de hoy.

El centro de la estrategia de Law fue la supresión de las tasas de interés. Ya en 1715, escribió:

“Una abundancia de dinero que bajaría la tasa de interés al 2% aliviaría al Rey al reducir los costos de financiamiento de las deudas y los cargos públicos, etc. Aligeraría la carga de los nobles terratenientes endeudados. Este último grupo se enriquecería porque los bienes agrícolas se venderían a precios más altos. Enriquecería a los comerciantes que luego podrían pedir prestado a una tasa de interés más baja y dar empleo a la gente”.

Hoy conocemos esto como teoría económica keynesiana. La expansión de la moneda fue especialmente dramática a principios de 1720, con mil millones de libras en circulación ya infladas a fines de 1719 desde un comienzo constante en solo treinta meses. En un intento desesperado por respaldar las acciones en un mercado a la baja, esto se había expandido a 2.100 millones de libras a mediados de mayo.

La adición de todo este papel y crédito llevó a que los precios de los bienes aumentaran a una tasa mensual de más del 20% en enero de 1720. Como era de esperar, Law se negó a pagar oro y plata por las libras , y se produjo el colapso de todo el esquema. . En septiembre, las acciones de Mississippi habían caído de 10.000 L a 4.000 L , pero la moneda en la que se cotizaban las acciones no valía nada en las bolsas de Londres y Amsterdam.

Las lecciones de hoy no pueden ser ignoradas. Law arruinó la economía francesa con sus políticas protokeynesianas. Hoy, con la flexibilización cuantitativa, las mismas políticas son un fenómeno global. Las operaciones de apoyo de Law para las finanzas reales no son diferentes de la supresión actual de los rendimientos de los bonos del gobierno. Y ahora que los precios de los bienes están comenzando a subir, con toda certeza habrá una crisis aún mayor de precios de los alimentos en los próximos meses, al igual que hubo una hambruna generalizada en Francia en el verano de 1720.

Cómo beneficiarse de estos errores

No solo tenemos en la Francia de 1720 un precedente de las condiciones económicas y financieras actuales, sino que Richard Cantillon nos dio una estrategia de cómo sacar provecho de la situación. Demostró que no bastaba con vender activos financieros a cambio de moneda, sino que la moneda en sí presentaba el mayor peligro de pérdidas.

Hoy, Cantillon es conocido por su Ensayo sobre la teoría económica y la naturaleza del comercio en general . El efecto Cantillon describe cómo la degradación de la moneda avanza gradualmente a través de la economía, elevando los precios a medida que entra en circulación. Cantillon operó como banquero en París durante la burbuja de Mississippi, comerciando tanto con acciones como con divisas. Negoció las acciones de Mississippi en París y las acciones de South Sea Company en Londres al alza, vendiéndolas antes de que colapsaran. Demostró ser un consumado especulador en estas condiciones de burbuja.

Como banquero, Cantillon otorgó crédito a los especuladores adinerados, tomando acciones como garantía. Desde el principio se mostró escéptico ante el esquema de Law y vendería la garantía en el mercado después de que los precios subieran sin informar a sus clientes. Cuando el plan de Law colapsó, se benefició por segunda vez al reclamar las deudas de los préstamos originales, reclamos que fueron confirmados en una serie de juicios en Londres, porque las acciones, al no estar numeradas, se consideraban bienes fungibles que, al igual que el dinero mismo, no podían ser adquiridos. específicamente identificado y reclamado por un propietario anterior.

Su segunda fortuna provino de la venta corta de la moneda en los intercambios de Londres y Amsterdam al vender la libra a plazo por otras monedas que eran canjeables por metálico. Y es esa acción la que puede guiarnos a través del final de la era de la financiarización del dólar y las posibles consecuencias para la moneda.

Hoy, la otra cara de las dificultades del dólar es la disponibilidad de alternativas. El oro sigue siendo legalmente dinero real en forma de moneda, y se puede esperar que proteja la riqueza individual en un colapso al estilo de la libra. Hoy en día, existen criptomonedas, como bitcoin, pero nunca serán de curso legal y debido a que la propiedad anterior se puede rastrear a través de la cadena de bloques, se pueden incautar si se identifican como propiedad robada. Luego están las monedas digitales del banco central, planeadas para ser emitidas por los órganos del estado que ya han hecho un lío de monedas fiduciarias. Cualquiera que sea la forma en que se considere esta pregunta, siempre volvemos al oro como el dinero sólido elegido por sus usuarios, y eso fue lo que Cantillion compró efectivamente al vender libras por monedas respaldadas por especies.

En el contexto actual, el concepto de que las monedas futuras se relacionarán con materias primas y no con activos financieros es particularmente interesante. Este pensamiento parece encarnarse en un nuevo reemplazo panasiático del dólar como medio de pago.

La Unión Económica de Eurasia

Rusia, China y los miembros, asociados y socios de diálogo de la Organización de Cooperación de Shanghái parecen comprender los peligros para ellos de un colapso de la moneda del dólar, otras monedas occidentales y de los activos financieros asociados. Hay tres pruebas de que esto puede ser así. En primer lugar, China respondió a la reducción de la tasa de fondos de la Fed a cero y la introducción de QE mensual de $ 120 mil millones en marzo de 2020 mediante el almacenamiento de productos básicos, materias primas y granos. Claramente, China entendió las implicaciones para el poder adquisitivo del dólar. Al respaldar su economía con acciones de materias primas, estaba tomando medidas para proteger su propia moneda de la devaluación del dólar.

En segundo lugar, las sanciones contra Rusia hicieron que el dólar, el euro, el yen y la libra no tuvieran valor en sus reservas nacionales. Al mismo tiempo, las sanciones han hecho subir los precios de las materias primas medidos en esas monedas. Rusia ha respondido insistiendo en los pagos de energía de "naciones hostiles" en rublos, mientras que el banco central ha reanudado la compra de oro a los productores nacionales. Nuevamente, la moneda refleja sus características de commodities. Y, por último, la Unión Económica de Eurasia, que reúne a Rusia, Armenia, Bielorrusia, Kazajstán y Kirguistán, ha propuesto una nueva moneda junto con China.

Los detalles son incompletos, pero nos han dicho que la nueva moneda combinará las monedas nacionales de las naciones involucradas y veinte productos comercializados en bolsa. Parece que será una versión estatista de los patrones oro anteriores, con quizás un 40-50% de respaldo de materias primas, presumiblemente para fijarse diariamente frente a las monedas nacionales. Al igual que el DEG, será un complemento de las monedas nacionales, pero se utilizará para la liquidación de transacciones comerciales transfronterizas. La participación tanto de China como de Rusia sugiere que podría ser adoptada más ampliamente por la Organización de Cooperación de Shanghái, que representa al 40% de la población mundial y la libera de la hegemonía del dólar.

La motivación original era eliminar un dólar convertido en arma del comercio panasiático, pero los desarrollos recientes han impartido una nueva urgencia. El rápido aumento de los precios, en otras palabras, una pérdida acelerada del poder adquisitivo del dólar, equivale a una transferencia de riqueza de los saldos en dólares en manos asiáticas al gobierno estadounidense. Eso no es deseable para los miembros de EAEU. Además, las fallas en el yen y el euro también se han hecho evidentes. Es casi seguro que todas las monedas occidentales se verán socavadas por la resistencia de sus bancos centrales al aumento de los rendimientos de los bonos a medida que se desarrolla la experiencia Mark 2 de John Law.

Puede resultar poco práctico para los occidentales acceder a esta nueva moneda para escapar del colapso de sus propias monedas nacionales. De todos modos, se debe establecer una nueva moneda antes de que se pueda confiar en ella como medio de intercambio. Pero el concepto parece estar en línea con la regla de Sir Isaac Newton de un 40% de respaldo en oro para que una moneda se mantenga siempre. La diferencia es que, en lugar de que el emisor carezca de flexibilidad para inflar la moneda a voluntad, el emisor puede modificar la composición de la moneda euroasiática propuesta.

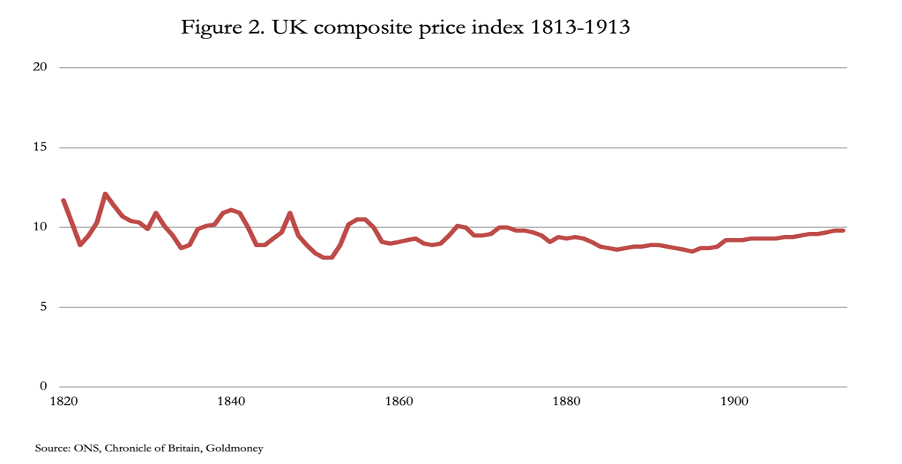

Dejando a un lado esta objeción, los precios de los productos básicos medidos en gramos de oro parecen haber sido notablemente estables durante largos períodos de tiempo. Ciertamente, los precios al por mayor en la Gran Bretaña del siglo XIX bajo su patrón oro confirman que esto es así.

La figura 2 muestra una notable estabilidad de los precios durante un siglo bajo un patrón de intercambio de monedas de oro ininterrumpido. Las variaciones, más notorias antes de la Ley de Constitución Bancaria de 1844, se deben a un ciclo de expansión y contracción del crédito bancario. Y el suave aumento desde finales de la década de 1880 reflejó el aumento de la oferta de oro de los descubrimientos de Witwatersrand en Sudáfrica. Susurren en voz baja, pero esta notable estabilidad de precios, junto con los avances tecnológicos, con un gobierno mínimo, hizo que una nación relativamente pequeña llegara a dominar el comercio mundial.

Si la Unión Económica de Eurasia logra establecer una moneda estable respaldada de manera similar por las materias primas como lo estaba la libra esterlina por el oro, una Asia Central preindustrializada ofrece la promesa de un avance económico similar. Pero eso también requerirá un enfoque de no intervención en los mercados, que no es propio de ningún gobierno, y mucho menos de los autoritarios de Asia Central.

La destrucción de valor por delante

Hasta ahora, este artículo ha llamado la atención sobre el final de una era de financiarización de la moneda fiduciaria, los errores de la política monetaria y los desarrollos contrastantes en Asia, donde está surgiendo una preferencia por el respaldo de materias primas para rublos, yuanes y una nueva moneda euroasiática. El éxito de las monedas asiáticas está destinado a desestabilizar las de Occidente. Pero independientemente del futuro de las monedas asiáticas, las monedas de Occidente llevan dentro de sí mismas las semillas de la destrucción de valor, simplemente porque su evolución no tiene más camino que ir cuesta abajo.

Existe la suposición complaciente de que los bancos centrales tienen el control de las tasas de interés y siempre lo tendrán. Lo que falta es una comprensión de los mercados, que en última instancia reflejan la acción humana. Es un error que eventualmente lleva a que las acciones combinadas de los estados fracasen por completo.

Vimos esto en la década de 1970, después de que se abandonaran los últimos vestigios de respaldo en oro para el dólar con la suspensión del Acuerdo de Bretton Woods. No solo el dólar perdió su vínculo con el oro, sino que todas las demás monedas a partir de ese momento también lo perdieron. En consecuencia, la inflación en forma de precios al consumidor comenzó a aumentar poco después, impulsada por una combinación de expansión monetaria y pérdida de fe en el poder adquisitivo de las monedas, esta última en particular por parte de los miembros de la OPEP que exigían precios en dólares sustancialmente más altos para el crudo. A pesar de las perspectivas para el petróleo del Mar del Norte, las consecuencias para las finanzas del gobierno del Reino Unido fueron catastróficas, lo que llevó a un rescate del FMI en septiembre de 1976 (los rescates del FMI fueron exclusivamente para las naciones del tercer mundo; para el Reino Unido esto fue más que vergonzoso). Y el gobierno laborista se vio obligado a emitir gilts con cupones del 15%, 15 ¼% y 15 ½%.

A nivel mundial, tenemos una situación similar hoy, excepto que en lugar de entrar en los años posteriores a Bretton Wood con la tasa de fondos federales del dólar estadounidense en 6,62%, hemos entrado en la nueva era de mercantilización con el FFR en cero. Salimos de la década de 1970 con una FFR de más del 19 %. En agosto de 1971, cuando se suspendió el Acuerdo de Bretton Woods, el rendimiento de la nota de vencimiento constante del Tesoro de EE. UU. a 10 años era del 6,86%. En septiembre de 1981 se situó en el 15,6%. En agosto de 2020 estaba en un 0,5% antinatural, yendo a, ¿quién sabe?

En 1980, Paul Volker mató al dragón de la inflación elevando las tasas de interés a niveles económicamente destructivos. Es difícil imaginar que la Fed tome una acción similar hoy. Pero lo que podemos ver es el potencial de que los precios al consumidor aumenten, impulsados por la devaluación de la moneda, a niveles al menos similares, si no mayores, a los observados durante la década de 1970. En consecuencia, los rendimientos de los bonos tienen mucho, mucho más para aumentar. Las quiebras de empresas sobreendeudadas, sus banqueros, los bancos centrales cargados de activos financieros fallidos y los propios gobiernos, todos llaman la atención.

Los activos financieros están en la cima de su burbuja, de eso no debería haber dudas. A medida que aumentan las tasas de interés, todos los activos financieros comenzarán a perder valor. Eso no se puede negar. Y cuando los activos financieros interactúan con el mundo real, como la financiación hipotecaria, la interrupción también socavará los valores de los activos físicos. Los activos financieros representan un mayor nivel de respaldo colateral para el crédito bancario que en ciclos crediticios anteriores. La liquidación forzosa de garantías también hará bajar los precios de los activos financieros.

El potencial de un desplome de la escala de Wall Street entre 1929 y 1932 debería ser obvio. Igualmente obvia es la probable reacción de los bancos centrales, que seguramente redoblarán sus esfuerzos para evitar que suceda. Se prevé que aumente la flexibilización cuantitativa para financiar todos los déficits de gastos gubernamentales derrochadores, que solo pueden escalar en estas condiciones. Los bancos centrales lo harán no solo porque quieren preservar un "efecto de riqueza" para el sector privado, sino para salvarse de las consecuencias de la devaluación anterior de la moneda.

Los bancos centrales de Japón, el sistema del euro, el Reino Unido y los EE. UU. se han cargado de bonos del gobierno, cuyos precios apenas comienzan a colapsar, si regresan los mayores rendimientos de los bonos vistos en la década de 1970. Los pasivos del banco central están comenzando a exceder sus activos, una situación que en el sector privado requiere que los directores admitan la quiebra y dejen de operar. En la mayoría de los casos, la recapitalización de un banco central es una operación simple, mediante la cual el banco central hace un préstamo a su gobierno y, a través de la contabilidad por partida doble, en lugar de acreditar al gobierno como depositante, se acredita como accionista. Simple, pero vergonzoso en medio de una crisis financiera en desarrollo. Cuando se trata de monedas fiduciarias puras. Sin duda, esto es lo que el Banco de Japón se verá obligado a hacer, pero por ahora se niega a aceptar la realidad de las tasas de interés más altas y el efecto en su amplia cartera de JGB, bonos corporativos y ETF de renta variable. En consecuencia, su moneda, el yen, se derrumba.

La posición del BCE es más compleja porque sus accionistas son los bancos centrales nacionales del sistema del euro, que a su vez necesitarán ser rescatados. Los desequilibrios en el sistema de liquidación de TARGET2 son una complicación adicional, y los repos pendientes, estimados por última vez en 8.725 billones de euros, están ahí para ser deshechos.

Entre Japón y la Eurozona, podemos esperar que sus monedas colapsen primero. Inicialmente, el dólar aparecerá fuerte en los tipos de cambio reflejando su declive. Pero los extranjeros poseen activos financieros y depósitos por un total de más de 33 billones de dólares estadounidenses según las valoraciones actuales. Si la Reserva Federal no puede evitar que los rendimientos de los bonos se disparen muy por encima de los niveles actuales, la mayor parte, incluidos los 15 billones de dólares invertidos en acciones, desaparecerá. La destrucción de valor medida en monedas que colapsan será económicamente catastrófica.

Es para evitar este destino que primero China y ahora Rusia están mercantilizando sus monedas e incluso planificando un nuevo medio de liquidación transfronterizo vinculado parcialmente a los valores de las materias primas. Esperan escapar del aumento de las tasas de interés en las monedas fiduciarias a medida que pierden poder adquisitivo. Si el conflicto global es financiero, Occidente ya lo ha perdido. Las consecuencias geopolíticas son otra historia para un día posterior.

{kind=link}

0 Comentarios