scrito por Matthew Piepenburg a través de GoldSwitzerland.com,

A continuación, analizamos cuatro razones deliberadamente ignoradas por las que la liquidez extrema está ahogando el papel moneda.

Razón 1: Es posible que el debate de la puesta a punto no sea un debate en absoluto

Aquí, miramos más allá de los titulares de reducción gradual y hacemos una pregunta simple: ¿Realmente importaría una reducción gradual de la QE por parte de la Fed?

Como hemos escrito en otra parte, el Gran Debate de la Dispersión es menos un debate que un circo de expertos, alimentando para siempre debates ahora clásicos pero complementarios sobre inflación frente a deflación , oro frente al dólar y discurso de la Fed frente a honestidad .

Por supuesto, estos temas, incluido el gran "estrechamiento", son todos temas críticos dignos de opiniones opuestas y discusiones sombrías.

El mundo necesita un debate abierto, transparente y respetuoso (en lugar de tiránico), ahora más que nunca.

Si la Fed, por ejemplo, redujera la impresión de dinero, es lógico suponer (y argumentar) que esto significaría una caída de los bonos, un aumento de las tasas, fuerzas deflacionarias, un dólar más fuerte y vientos en contra masivos para los activos de riesgo como las acciones y los bienes raíces.

Pero para muchos que no están profundamente instalados en las malas hierbas de Wall Street (es decir, inversores normales, inteligentes y concienzudos), lo que tal vez no sepan es esto: la Fed tiene otros trucos bajo la manga de liquidez además de "QE".

Dicho de otra manera, los temores de la reducción, así como el debate sobre la reducción, pueden no ser tan centrales en el debate del banco central como podría pensarse.

¿Por qué?

Trucos de liquidez ocultos y más mangueras contra incendios del banco central

Porque escondido en el retroceso de la historia de amor deliberadamente turbia y misteriosa (es decir, tóxica) entre Wall Street y la Fed, se encuentran pequeñas islas sin marcar de poderes de liquidez ocultos conocidos como la Facilidad de Repo Estándar (SRF).

Específicamente, nos referimos al Programa Reverse Repo (RRP) para uso doméstico y las líneas de swap de FIMA (para acreedores extranjeros) que permiten a la Fed seguir inyectando liquidez en el sistema incluso durante una "reducción" de QE.

El programa RRP, por ejemplo, permite a la Fed ayudar a los bancos comerciales a evitar (es decir, engañar) las reglas de Basilea 3 que de otro modo serían loables, dando así a nuestros bancos aparentemente inmortales el poder oculto de eludir los requisitos de reserva de Basilea 3 .

Sin profundizar demasiado en este campo intencionalmente complejo, los programas de RRP reducen técnicamente la liquidez, pero la letra pequeña del programa permite que los bancos comerciales cada vez menos "líquidos" eviten Basilea 3, lo que significa que no se ven obligados a volverse "menos líquidos" en la práctica real. - simplemente más peligroso .

Como advertimos hace meses, a medida que empeoran las condiciones de la deuda, también lo hacen la transparencia y la verdad; y lo que es mucho más importante, el control centralizado (y el apoyo a) un sistema bancario muy distorsionado (y una burbuja de activos de riesgo) sigue aumentando detrás de los titulares.

En resumen, si los inversores se preguntan por qué o cómo los mercados pueden y podrían subir a pesar de los titulares de "taper", la respuesta está oculta a la vista, simple pero deliberadamente compleja. Después de todo, a la distorsión le encanta esconderse detrás de la complejidad.

Al igual que la inflación , la verdad real detrás de Basilea 3 y el debate sobre la puesta a punto se esconde detrás de una ofuscación deliberada y de informes erróneos, lo que la gente normal llama, bueno ... mentiras.

Esto significa que, disminuyendo o no disminuyendo, la liquidez en dólares seguirá bombeando dentro de las islas de fantasía del archipiélago RRP y, por lo tanto, la liquidez necesaria para ayudar a "inflar" la deuda soberana que de otro modo sería desmedida y matemáticamente destructora del crecimiento continuará y puede continuar.

Tales tendencias de liquidez, por supuesto, solo significan una mayor degradación del dinero fiduciario / papel.

Razón 2: El FMI señala más liquidez

Pero si cree que la Fed es el único organismo monetario que se está volviendo más desesperado y, por lo tanto, más inteligente en cuanto a liquidez día a día, no olvidemos a los Wunderkinder del FMI ni el recordatorio de Forest Gump de que cuando se trata de arrojar más papel moneda a una pila de deuda ya insostenible , "estúpido es como estúpido lo hace."

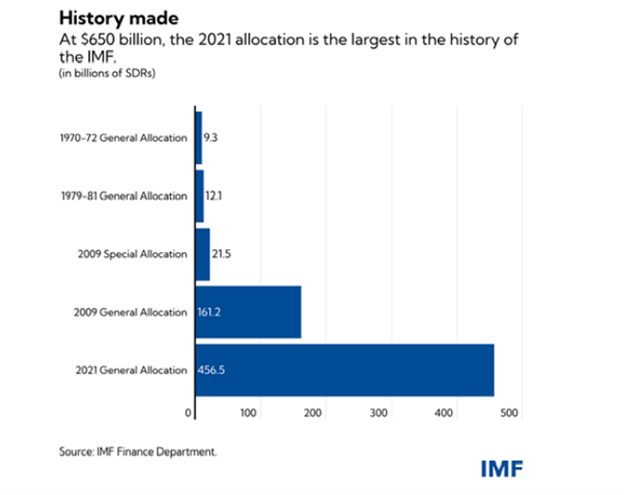

Hace apenas un mes, la junta de gobernadores del FMI aprobó una asignación (la primera desde 2009) de Derechos Especiales de Giro (DEG) por una suma de $ 650 mil millones (456 mil millones en DEG) para estimular, lo adivinó, una mayor liquidez global .

Y como lo confirma el gráfico a continuación, esta última asignación es histórica, incluso para el FMI.

Además de confirmar la desesperación, los hechos de asignación de DEG anteriores tienen una implicación directa en esa "reliquia bárbara", también conocida como oro, que se ha ido consolidando por encima de la ruptura del año pasado.

Es decir, cada vez que se emiten DEG (y acaban de emitir muchos de ellos), esa canasta de papel moneda global (USD, JPY, EUR, CNY, GBP y JPY) tiende a ir de compras por oro.

Por supuesto, eso es solo otro viento de cola para los metales preciosos, pero el componente CNY (es decir, chino) de esos DEG no será el único viento de cola impulsado por la demanda para el oro.

Dado que las reservas de oro de Brasil se dispararon en un 100% en los últimos meses, vale la pena señalar quién ha estado comprando la mayor parte de esos metales preciosos en lugar de "bárbaros".

Aquí hay una pista, los compradores son el mayor socio comercial de Brasil, es decir, China.

Pero la trama se complica.

China está comprando oro (así como soja, acero, maíz y petróleo) de Brasil por una razón

Al igual que Rusia, los chinos pueden comprar y vender esos productos brasileños en CNY y, sin embargo, fijar precios en oro que flota en precio (así como de regreso al banco central sediento de oro de Brasil) en función de cada moneda, ignorando así lenta pero seguramente esa moneda cada vez más desacreditada y desconfiaba de la moneda de reserva mundial conocida como dólar estadounidense.

Razón 3: La moneda de reserva mundial, no tan excepcional

Pero en cuanto a esa confianza en declive, la reducción de la presión política y las tendencias de degradación del dólar, podemos agradecer a nuestros supuestos "expertos" en lugar de a los chinos o rusos, que están jugando tranquilamente al ajedrez financiero mientras Powell, Lagarde y otros luchan cómicamente por dominar las damas.

Como observó Jeffrey Gundlach de DoubleLine la semana pasada, Estados Unidos está manejando su economía "como si no estuviéramos interesados en mantener el estado de la moneda de reserva global".

Al igual que la reciente retirada de Afganistán, la política monetaria estadounidense (y su dólar) parece cada vez más embarazosa para el mundo en general.

No estamos sugiriendo que el "estado" del dólar estadounidense cambie mañana, pero creemos firmemente que poseer activos reales en general y metales preciosos en particular es simplemente un realismo de sentido común en el contexto de una creciente fantasía cambiaria que surge de DC.

Razón 4: Matemáticas simples y lo "no tan loco" del aumento de la inflación y tasas negativas más profundas

Un aspecto central de ese realismo se reduce a la inflación que ahora pasa de lo "transitorio" y se transforma en simplemente peligrosa.

Como se ha repetido tantas veces, las tasas reales negativas (es decir, la inflación que supera los rendimientos de los bonos soberanos) tienen implicaciones extraordinarias para el aumento del precio del oro.

La semana pasada, por ejemplo, hicimos un caso para que las tasas negativas bajaran hasta el -15%, lo que requeriría una inflación bastante espantosa (pero nos sentimos deliberadamente diseñada pero públicamente negada) por delante.

Con ese fin, recordamos a los lectores momentos anteriores en la historia de la deuda estadounidense cuando las tasas cayeron tan profundamente por debajo de cero cuando la inflación subió al cielo, todo permitido deliberadamente para sacar al Tío Sam de un agujero de deuda mientras golpeaba al público.

En caso de que el pronóstico de -15% todavía parezca “loco” hoy, tenga en cuenta que la medida oficial de inflación del IPC en sí, como se informó desde DC, es simplemente otra mentira abierta del IPC de la Oficina de Estadísticas Laborales.

En el fondo, todos sabemos esto.

No obstante, y si la fantasía se acepta oficialmente como una forma de política financiera, las expectativas de inflación actuales (basadas en la tasa de inflación de equilibrio a 10 años de la Fed) del 2,3%, compensadas con el rendimiento actual a 10 años del 1,3%, sitúan las tasas reales hoy en “Solo” 1% negativo al momento de escribir este artículo.

Por más vergonzoso que pueda ser incluso una tasa real negativa del 1%, eso es apenas un -15%, ¿correcto?

¿Razón para relajarse?

No tan rapido.

Realidad matemática versus fantasía política

Los peligros inflacionarios se vuelven más claros una vez que profundizamos y tomamos en cuenta la honestidad matemática en lugar de la fantasía política.

Incluso utilizando la tasa actual del IPC interanual (julio) de 5,4% de inflación frente al rendimiento a 10 años, llegamos a una tasa real negativa de -4,1%.

Puaj.

Pero empeora.

Es decir, si tuviéramos que aplicar el índice de Chapwood, que mide con precisión la inflación según la escala más honesta utilizada por los EE. UU. En la década de 1970 (es decir, antes de que la escala inflacionaria del IPC se "modificara" convenientemente para hacer que el papel moneda pareciera más viable en el despertar del cierre de la ventana del oro por parte de Nixon), la inflación real hoy está más cerca de lo que se siente, es decir, el 12%.

Esto significa que cuando se comparan con los rendimientos actuales del 10YT, las tasas reales de hoy son negativas del -10,7% en este momento. En este mismo momento.

Lo que nos devuelve a la cifra del -15% que creemos que se avecina.

Nuevamente, ¿realmente parece “loco” esperar tasas negativas del 15% en los próximos 4, 5 o 10 años cuando las tasas reales, aunque intencionalmente mal informadas, ya están más cerca del 11% negativo en este momento?

Mmm.

Oro

Si el oro brilla más a medida que las tasas reales caen más y más rápidamente hacia lo negativo, es nuestra convicción, basada en matemáticas honestas y cifras de inflación genuinas en lugar de manipuladas o palabras de la Fed, que la “era dorada” del oro aún no ha comenzado.

Si más dinero fiduciario proviene de: a 1) teclado en un banco central; 2) la letra pequeña retorcida del programa de recompra inversa; 3) los déficits fiscales sin precedentes de los formuladores de políticas mentalmente mediocres que buscan reflexionar sobre la "preocupación" de COVID -señalización y cierres tiránicos, o 4) del fondo común de DEG del FMI, el simple hecho es que la inflación sigue a la oferta monetaria, y la expansión actual la oferta monetaria está literalmente fuera de serie.

La Reserva Federal, por ahora, puede fingir que oculta esta inflación impulsada por la liquidez detrás de la doble expresión o las matemáticas creativas, pero eventualmente todas las verdades (incluidos los hechos de inflación) flotan a la superficie a medida que las tasas reales, como el papel moneda que posee hoy, se hunden. más cerca del fondo del océano.

Pero como todo buscador de tesoros ya sabe, el papel se pudre a tales profundidades, pero el oro nunca lo hace, incluso después de incontables años de incontables intentos fallidos por parte de regímenes en bancarrota (desde Roma a Yugoslavia) para fingir que el papel tiene valor una vez que la confianza ha muerto.

Pero, como bromeó Voltaire, eventualmente todo el papel moneda vuelve a tener un valor intrínseco: cero.

Entonces, ¿qué activo desea poseer cuando el barco de moneda fiduciaria actual se hunda como todos los que han venido antes?

Aquí en Zurich, Suiza , llevamos décadas sirviendo a quienes ya conocen la respuesta.

0 Comentarios